Réussir un rapprochement entre cabinets d’expertise comptable : méthode et clés de succès

Les rapprochements entre cabinets d’expertise comptable se multiplient. Face à la pression sur les marges, à la difficulté de recruter et à l’arrivée de nouveaux acteurs hybrides, beaucoup de dirigeants perçoivent dans la fusion ou l’association une voie d’accélération stratégique.

Pourtant, plus de 60 % de ces opérations échouent ou n’atteignent pas leurs objectifs initiaux — non pas pour des raisons financières ou techniques, mais à cause d’un désalignement profond sur la vision, la gouvernance et la culture managériale.

Voici une méthode éprouvée, en quatre étapes, pour réussir un rapprochement et en faire un véritable levier de croissance durable :

- Clarifier les prérequis stratégiques et humains avant toute discussion.

- Identifier les éléments de compatibilité entre cabinets.

- Définir une gouvernance stratégique claire.

- Construire une vision commune et un plan d’intégration opérationnel.

1. Clarifier les motivations du rapprochement et évaluer la maturité stratégique

1.1. Définir la logique stratégique du rapprochement

Avant de rencontrer un partenaire potentiel, un cabinet doit savoir pourquoi il cherche à se rapprocher.

Les motivations les plus fréquentes sont :

- Croissance externe : recherche de taille critique, mutualisation des charges, ouverture à de nouveaux marchés.

- Consolidation régionale : réduction de la concurrence locale et renforcement de la marque.

- Diversification : intégration de nouvelles compétences (social, juridique, conseil).

- Préparation de la transmission : sécuriser la pérennité et anticiper le départ des associés.

- Transformation du modèle : créer une société de services intégrée capable de proposer une offre complète.

L’erreur classique consiste à se rapprocher « par opportunité » sans vision claire. Un rapprochement réussi repose sur une thèse stratégique explicite, comparable à une thèse d’investissement.

Exemple : « Nous cherchons à fusionner avec un cabinet complémentaire sur le plan sectoriel (santé, BTP, restauration) afin d’offrir une offre de conseil intégrée et d’atteindre une taille critique de 3 M€ de CA pour financer un pôle marketing et un pôle IA. »

1.2. Évaluer la maturité interne du cabinet

Un rapprochement ne compense jamais une faiblesse structurelle. Avant toute ouverture du capital, il faut s’assurer que le cabinet dispose d’un socle organisationnel solide :

- Une rentabilité opérationnelle saine (>20 %).

- Une organisation managériale déjà structurée.

- Une capacité de projection stratégique à 3 ans.

Un cabinet centré sur son dirigeant ou incapable de piloter ses marges ne pourra pas absorber ni s’intégrer efficacement. La priorité, avant toute fusion, est donc de stabiliser son modèle.

1.3. Vérifier la compatibilité culturelle et les valeurs de direction

Le facteur humain est déterminant. Avant de parler chiffres, il faut parler de valeurs et de vision du métier :

- Quelle place occupe le conseil par rapport à la production ?

- Quelle posture managériale domine (centralisée, participative, autonome) ?

- Quelle politique RH est privilégiée (télétravail, équilibre vie pro/vie perso, recrutement) ?

Une série de questions miroir entre les dirigeants permet de révéler rapidement les différences profondes de culture.

Un désalignement ponctuel se corrige. Un désalignement structurel (valeurs, rythme, posture client) est, lui, rédhibitoire.

2. Vérifier les compatibilités économiques, organisationnelles et managériales

2.1. Évaluer la compatibilité économique et la qualité du chiffre d’affaires

Avant toute fusion, il faut comparer la structure de rentabilité des deux cabinets : niveau de marge, taux de récurrence, panier moyen, dépendance client.

Cette analyse ne doit pas se limiter au passé, mais projeter la capacité à performer ensemble.

Deux structures rentables séparément peuvent devenir déficitaires ensemble si elles ne rationalisent pas leur production ou leurs coûts de structure.

D’où la nécessité d’un business plan consolidé dès la phase d’étude.

2.2. Analyser la compatibilité organisationnelle et technologique

Un des points de friction les plus fréquents : les écarts d’outils et de méthodes.

Avant de fusionner, il faut auditer :

- Les logiciels comptables, de paie et de gestion documentaire.

- Les workflows de validation, facturation et reporting.

- Les circuits de communication interne.

Plus les process sont homogènes, plus l’intégration est fluide.

Si un cabinet fonctionne encore sous Excel quand l’autre utilise ACD, Pennylane ou MyUnisoft, le choc d’intégration sera coûteux.

Indicateur clé : (% de clients digitalisés) × (% de collaborateurs formés).

En dessous de 40 %, une phase de transformation est indispensable avant rapprochement.

2.3. Vérifier les compatibilités managériales et de gouvernance

Les échecs proviennent souvent de divergences dans la prise de décision :

- Gouvernance centralisée vs collégiale.

- Communication descendante vs participative.

- Implication du management intermédiaire.

Il ne s’agit pas de choisir un modèle « juste », mais de savoir si les deux modes peuvent coexister sans tension.

2.4. Évaluer la compatibilité des portefeuilles clients

Enfin, les rapprochements réussis s’appuient sur une complémentarité de clientèle :

- Secteurs d’activité cohérents ou adjacents.

- Taille et profil économique des clients comparables.

- Positionnement tarifaire homogène.

Un cabinet orienté TPE commerce-artisanat et un autre centré sur les professions libérales peuvent créer un pôle conseil commun, mais ne fusionneront efficacement qu’en adaptant leur modèle de production.

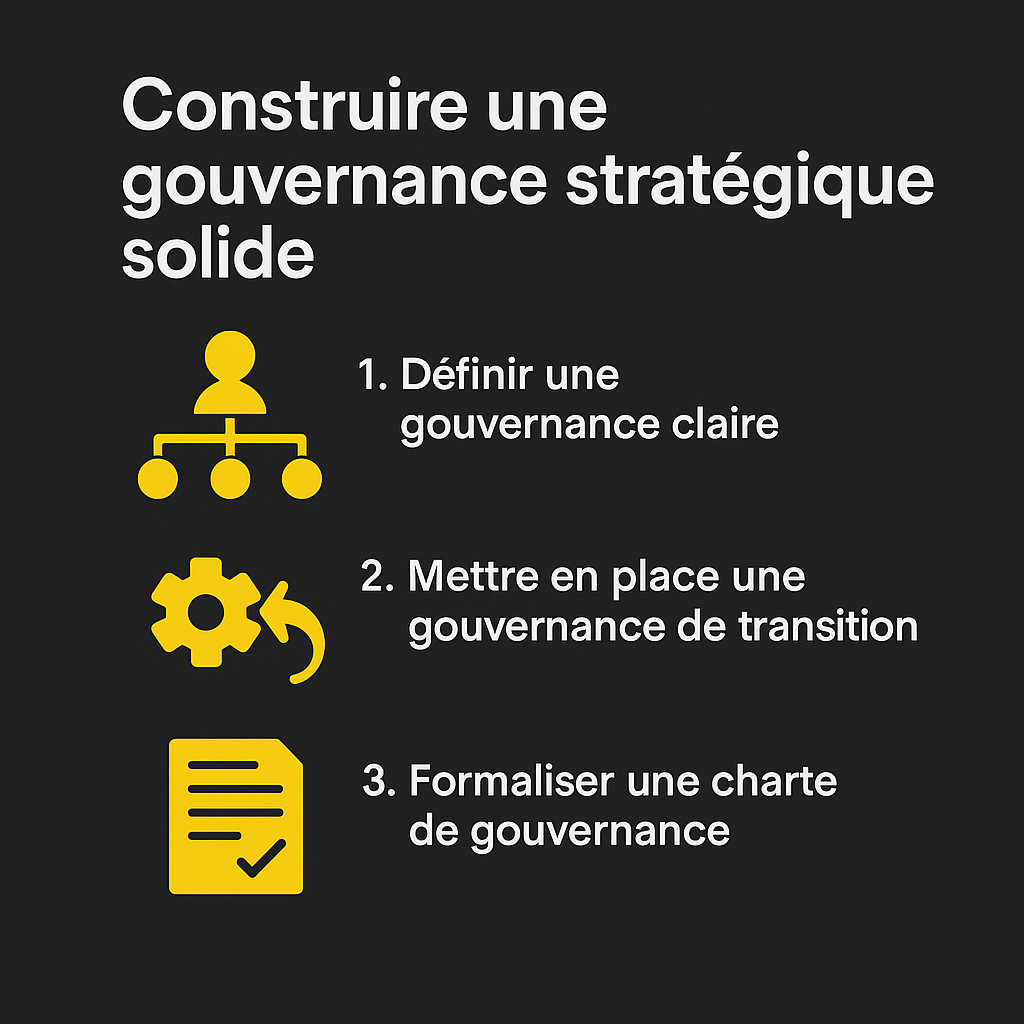

3. Construire une gouvernance stratégique solide

3.1. Définir une gouvernance claire avant de parler de capital

La réussite d’un rapprochement repose avant tout sur une gouvernance claire, anticipée et formalisée. Trop souvent, les discussions commencent par la répartition du capital, alors que le véritable enjeu se situe dans la répartition du pouvoir. Avant d’évoquer les pourcentages de parts, il est essentiel de cadrer les rôles, les responsabilités et les circuits de décision.

Une gouvernance efficace s’articule toujours autour de trois niveaux distincts et complémentaires. Le premier, stratégique, fixe la vision, les priorités et l’allocation des ressources. C’est à ce niveau que les associés définissent la direction du cabinet et ses grandes orientations. Le second, opérationnel, veille à la mise en œuvre du plan et au pilotage de la performance, en s’appuyant sur des indicateurs concrets et partagés. Enfin, le troisième, fonctionnel, concerne la production, le suivi client et la coordination interne.

Clarifier ces trois dimensions dès le départ permet d’éviter les zones grises, les doublons et les tensions de pouvoir. C’est aussi une manière d’assurer la continuité du leadership et de donner de la lisibilité aux équipes sur le fonctionnement futur du cabinet.

3.2. Mettre en place une gouvernance de transition pour sécuriser la fusion

Les premiers mois suivant un rapprochement représentent une phase critique. Pour limiter les frictions et garantir la stabilité, il est souvent nécessaire d’instaurer une gouvernance de transition d’une durée d’environ douze mois. Cette période joue un rôle d’amortisseur : elle permet d’observer le fonctionnement réel de la nouvelle direction, de tester les équilibres et d’ajuster les responsabilités avant de figer le modèle.

Cette phase peut s’appuyer sur une direction bicéphale ou une coprésidence, afin de garantir la continuité des décisions et la cohérence stratégique. Un comité de pilotage mensuel assure le suivi des indicateurs de performance et le traitement rapide des points de friction. Des indicateurs de suivi partagés (décisions prises, respect du calendrier, climat interne) permettent d’objectiver les ressentis et de prévenir les malentendus.

L’objectif de cette période transitoire n’est pas de tester la solidité du projet, mais d’ajuster la répartition des rôles en fonction des comportements observés sur le terrain et des complémentarités réelles entre les dirigeants.

3.3. Formaliser une charte de gouvernance, véritable constitution interne

Une fois la phase transitoire achevée, la stabilité du rapprochement repose sur un document fondateur : la charte de gouvernance. Comparable à une constitution interne, elle complète les statuts juridiques par une dimension humaine et stratégique.

Cette charte définit de manière précise le rôle et les responsabilités de chaque associé, les modalités de prise de décision et d’arbitrage, ainsi que les règles de rémunération, d’entrée et de sortie du capital. Elle formalise la manière dont les associés souhaitent travailler ensemble, décider, communiquer et évoluer dans le temps.

Souvent négligée, cette charte constitue pourtant la colonne vertébrale de la stabilité du cabinet. Elle protège la relation entre associés, clarifie les zones de pouvoir et instaure un cadre durable pour la prise de décision collective. C’est l’un des meilleurs leviers de pérennité et de performance après un rapprochement.

4. Construire une vision commune et piloter l’intégration

4.1. Formaliser une vision stratégique à trois ans

La vision doit être partagée, écrite et traduite en objectifs concrets.

Elle repose sur quatre axes :

- Marché cible : secteur, taille d’entreprise, zone géographique.

- Offre de services : comptabilité, social, conseil, IA, data…

- Positionnement de marque : image et différenciation.

- Modèle économique : structure de marge, pricing, équilibre production/conseil.

Exemple de vision : « Devenir d’ici 2028 le leader régional du conseil financier pour les professions libérales de santé, avec un chiffre d’affaires de 5 M€, une marge brute de 65 % et un NPS supérieur à +70. »

4.2. Élaborer un plan d’intégration opérationnel

Un rapprochement ne s’arrête pas à la signature : il se construit dans le temps.

Le plan d’intégration doit fixer des étapes et des indicateurs précis :

L’idéal : confier ce suivi à un chef de projet indépendant des associés pour garantir neutralité et rigueur.

4.3. Piloter le rapprochement avec un tableau de bord stratégique

Le tableau de bord doit suivre chaque mois quatre dimensions :

- Économie : chiffre d’affaires consolidé, marge brute, taux de facturation.

- RH : turnover, satisfaction, productivité.

- Client : rétention, satisfaction, ventes croisées.

- Gouvernance : respect du calendrier et climat d’associés.

Ce pilotage favorise l’ajustement en continu et prévient les dérives.

4.4. Soigner la communication interne et externe

La communication est le ciment de la réussite.

- En interne : expliquer le sens du projet, rassurer les équipes, valoriser les complémentarités.

- En externe : présenter la nouvelle entité comme une marque forte, cohérente et ambitieuse.

Exemple de message client :

« Nous avons décidé de réunir nos expertises pour mieux vous accompagner. Ce rapprochement nous permet d’élargir nos compétences et de renforcer la qualité de notre accompagnement. Votre interlocuteur reste le même, mais il s’appuie désormais sur une équipe élargie. »

Conclusion : la fusion réussie, une affaire de vision et de gouvernance

Un rapprochement entre cabinets d’expertise comptable n’est ni un simple mariage de raison, ni un coup de croissance opportuniste.

C’est une construction stratégique fondée sur la compatibilité culturelle, la clarté de la gouvernance et la cohérence de la vision.

Les chiffres rassurent, mais la gouvernance aligne et la vision inspire.

La véritable réussite ne se mesure pas seulement au chiffre d’affaires consolidé, mais à la capacité de bâtir un projet durable, stable et créateur de valeur pour les associés, les collaborateurs et les clients.

Questions fréquentes

Pourquoi envisager un rapprochement entre cabinets ?

Pour accélérer la croissance, mutualiser les ressources et renforcer la compétitivité.

Quelles sont les causes principales d’échec d’une fusion ?

Un désalignement sur la vision, la gouvernance ou la culture managériale.

Pourquoi instaurer une gouvernance de transition ?

Pour sécuriser la phase d’intégration et ajuster les rôles sur la base du réel.

Combien de temps dure un rapprochement réussi ?

En moyenne entre 9 et 12 mois, selon le niveau d’intégration visé.

Comment communiquer le rapprochement aux clients ?

En valorisant les bénéfices concrets : compétences élargies et continuité de service.