La marge globale d'un cabinet d'expertise-comptable est l'indicateur le plus rassurant et le plus trompeur que produit la comptabilité analytique. Il est rassurant parce qu'il donne un sentiment de maîtrise et trompeur parce qu'il agrège dans une moyenne anonyme des situations radicalement différentes, qui exigeraient chacune des décisions distinctes.

Un cabinet à 30 % de marge globale peut héberger en réalité un pôle compta récurrente à 45 %, un pôle social à 12 % et un pôle conseil déficitaire. Trois clients peuvent peser 22 % du chiffre d'affaires mais consommer 50 % du temps non facturé. Un chef de mission peut être brillant sur trois portefeuilles et désastreux sur deux autres, sans que l'agrégat ne révèle quoi que ce soit. Etc.

La rentabilité de votre cabinet d’expertise-comptable ne se mesure pas seulement au global, elle doit être décomposée. Cette logique de pilotage prolonge celle développée dans notre article “Piloter la performance de son cabinet d'expertise comptable”, qui pose le cadre général. Le présent article descend dans la mécanique concrète : quels tableaux construire, comment les remplir, comment les lire, quelles décisions en tirer.

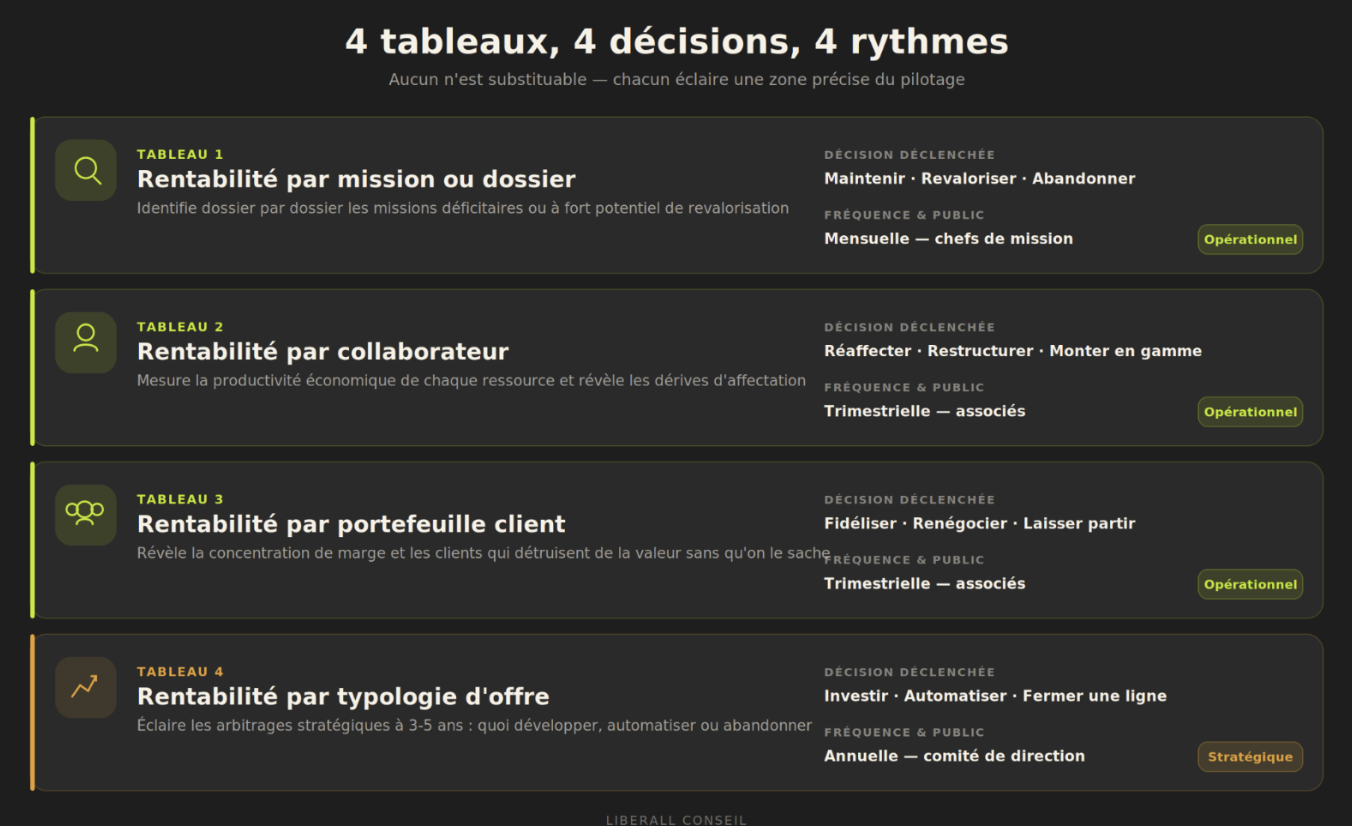

Un cabinet d'expertise-comptable n'a pas besoin d'un tableau de rentabilité. Il en a besoin de quatre. Chacun éclaire un angle différent, déclenche des arbitrages différents, mobilise des données différentes. Aucun n'est substituable aux autres.

Téléchargez gratuitement notre template Excel :

Pour vous éviter de partir d'une feuille blanche, nous avons conçu un fichier Excel prêt à l'emploi qui couvre les 4 tableaux développés dans cet article (mission, collaborateur, portefeuille client, typologie d'offre), avec un onglet mode d'emploi et un canevas de compte-rendu de revue mensuelle. Le template est pré-rempli avec un cas fictif réaliste, vous pouvez d'abord explorer la lecture, puis remplacer les données par les vôtres.

Télécharger le template Excel gratuit.

Pourquoi un seul tableau de rentabilité ne suffit jamais à votre cabinet comptable

Le piège du chiffre unique de marge globale

La marge globale est un thermomètre et non un diagnostic. Cela signifie qu’elle indique que quelque chose chauffe (ou refroidit…), mais elle ne dit rien sur la zone du corps concernée. Un cabinet d'expertise-comptable qui pilote uniquement sa marge globale prend donc ses décisions à l'aveugle :

- Quand elle baisse, il sait qu'il y a un problème mais pas où agir.

- Quand elle monte, il se rassure en ignorant les fuites qui se compensent en interne.

Un indicateur synthétique seul ne fait pas un instrument de pilotage. Pourtant, c’est une erreur que certains cabinets font, une erreur d’autant plus tenace que la marge globale est facile à produire (n'importe quel logiciel comptable la calcule) alors que les tableaux décomposés exigent un effort de structuration plus important.

Les 4 axes de décomposition de la rentabilité en cabinet d'expertise-comptable

Il nous semble important de décomposer la rentabilité selon quatre axes :

- La rentabilité par mission ou par dossier, qui révèle quelle prestation est rentable, laquelle ne l'est pas et où renégocier ou abandonner.

- La rentabilité par collaborateur, qui mesure la productivité économique de chaque ressource humaine du cabinet.

- La rentabilité par portefeuille client, qui identifie la concentration et révèle les clients qui détruisent plus de valeur qu'ils n'en apportent.

- La rentabilité par typologie d'offre, qui éclaire les arbitrages stratégiques à plus long terme (quelles lignes développer, lesquelles automatiser, lesquelles fermer…)

Chaque axe sert une décision différente et aucun n'est interchangeable avec les autres. Par exemple :

- Vous ne pouvez pas déduire la rentabilité par client de la rentabilité par mission, parce qu'un client peut consommer plusieurs missions de profils différents.

- Vous ne pouvez pas déduire la rentabilité par collaborateur de la rentabilité par mission, parce que plusieurs collaborateurs travaillent souvent sur le même dossier.

C’est pour cette raison que les quatre tableaux coexistent, se croisent, mais ne se résument jamais l'un à l'autre.

Le préalable absolu : sans temps tracé, aucun tableau de rentabilité fiable !

La querelle du time tracking est terminée dans les cabinets comptables sérieux. Même dans les modèles 100 % forfait, la saisie des temps réels reste indispensable. Pourquoi ? Parce que sans elle, vous ne pouvez calculer aucune rentabilité.

Le forfait facture un prix au client, mais il ne dit rien sur ce que le dossier vous coûte réellement à produire. Sans temps mesuré, vous êtes incapable d'ajuster vos forfaits l'année d'après, incapable de comparer deux missions similaires, incapable de savoir si vos juniors sont efficaces, incapable de mesurer la rentabilité de quoi que ce soit.

Notre article dédié à la gestion des temps en cabinet d'expertise-comptable développe en détail cette discipline souvent mal vécue par les équipes mais structurante pour le pilotage.

Si votre cabinet d’expertise comptable ne pratique pas encore la saisie des temps, c'est par là qu'il faut commencer. Tous les tableaux qui suivent supposent que cette donnée existe, qu'elle est fiable et qu'elle est mise à jour quotidiennement. Sans cela, le reste du dispositif est un château de cartes.

Le tableau de rentabilité par mission ou par dossier

C'est le tableau le plus fondamental et celui par lequel commencer si vous n'en avez aucun aujourd'hui. Il révèle, dossier par dossier, quelles missions vous font gagner de l'argent et lesquelles vous en coûtent. C'est aussi celui qui demande le moins de données complexes (juste un peu de rigueur dans la saisie et un peu de méthode dans la consolidation).

Les colonnes indispensables d'un tableau de rentabilité par mission

Un tableau de rentabilité par mission tient en huit colonnes au maximum :

- Le nom du client.

- Le type de mission (compta annuelle, paie, juridique, conseil, mission exceptionnelle).

- Les honoraires facturés sur la mission, HT, sur la période considérée.

- Le temps réel passé, en heures, par tous les collaborateurs qui sont intervenus sur le dossier.

- Le coût horaire moyen interne des collaborateurs affectés.

- Le coût total estimé.

- La marge brute en euros.

- La marge brute en pourcentage.

- Une colonne optionnelle mais utile : l'écart par rapport au budget initial négocié avec le client.

Plus le tableau est simple, plus il est utilisé. Résistez à la tentation d'ajouter quinze colonnes qui chercheraient à intégrer les charges indirectes, le coût du local, le coût de l'encadrement. Vous gagnerez en exhaustivité ce que vous perdrez en lisibilité et le tableau finira dans un onglet jamais ouvert. Mieux vaut une vue brute, lue chaque mois, qu'une vue ultra-précise consultée une fois par an.

Comment lire les écarts de marge sur les missions ?

Trois zones de lecture :

- Une marge inférieure à 20 % désigne un dossier à risque, à revaloriser ou à automatiser. Si l'écart est ponctuel, l'analyse remonte aux temps consommés sur les tâches récurrentes du dossier pour identifier ce qui a dérapé. Si l'écart est structurel, c'est la convention d'honoraires qu'il faut renégocier ou le périmètre qu'il faut réduire.

- Une marge négative répétée sur plusieurs périodes désigne une mission à renégocier d'urgence ou à abandonner. Le maintenir, c'est faire payer le déficit par d'autres clients du portefeuille, ce qui finit par mécaniquement dégrader leur propre rentabilité. Des cabinets d’expertise-comptable découvrent en construisant ce tableau qu'ils portent depuis des années des missions structurellement déficitaires, généralement chez des "clients historiques" qu'on n'a jamais osé renégocier.

- Une marge supérieure à 50 % désigne une mission cible, à conserver, à pérenniser, à utiliser comme référence pour calibrer les nouveaux dossiers similaires. Ces missions vous renseignent sur ce que vous savez bien produire à bon prix, et donc sur les territoires d'offre où vous avez un avantage compétitif. Ne les oubliez pas dans la lecture du tableau : on a tendance à concentrer l'attention sur les zones rouges, alors que les zones vertes contiennent des enseignements stratégiques !

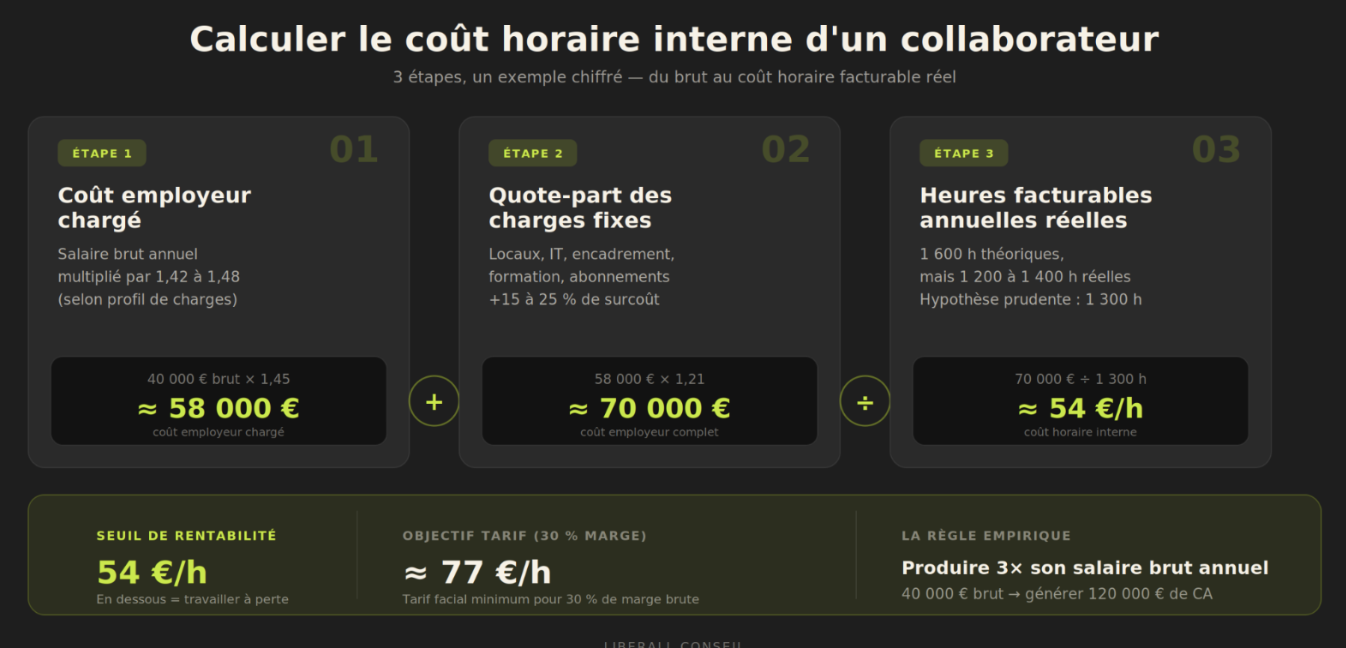

Comment calculer le coût horaire interne d'un collaborateur en cabinet comptable ?

Le coût horaire interne est le pivot de tout le dispositif. Sans lui, aucune marge n'est calculable. La méthode tient en trois étapes simples :

- Étape 1 : le coût employeur chargé. Salaire brut annuel multiplié par 1,42 à 1,48 pour un collaborateur cadre selon le profil de charges sociales applicable. Un collaborateur à 40 000 euros bruts coûte ainsi à l'employeur entre 56 800 et 59 200 euros chargés.

- Étape 2 : la quote-part des charges fixes du cabinet. Locaux, IT, encadrement managérial, fonctions support, formation continue, abonnements logiciels. Une règle empirique consiste à ajouter 15 à 25 % de surcoût sur le coût employeur, selon la structure du cabinet. Notre collaborateur à 58 000 euros chargés passe alors à environ 70 000 euros coût complet.

- Étape 3 : le nombre d'heures facturables annuelles. Sur 1 600 heures théoriquement disponibles dans l'année, un collaborateur en cabinet d'expertise-comptable facture en pratique entre 1 200 et 1 400 heures. Le solde est consommé par la formation, les réunions internes, les congés au-delà des 5 semaines légales, et les périodes de creux d'activité. Adoptez l'hypothèse prudente : 1 300 heures facturables annuelles.

Le coût horaire interne de notre collaborateur est donc de 70 000 ÷ 1 300, soit environ 54 euros de l'heure facturable. C'est le seuil en dessous duquel facturer ce collaborateur revient à travailler à perte. Pour dégager 30 % de marge brute, il doit être facturé à environ 77 euros de l'heure au tarif facial. Comparez ce chiffre à vos tarifs réels et à votre temps moyen passé par mission. C'est cet écart, mission par mission, que le tableau de rentabilité va révéler.

Le rituel de revue des missions et les arbitrages à déclencher

Le tableau de rentabilité par mission se revoit trimestriellement pour les dossiers récurrents et au passage à la facture pour les missions exceptionnelles.

La revue doit déboucher sur trois décisions possibles, jamais quatre :

- Maintenir la mission telle quelle, parce que la marge est satisfaisante ou que le dossier remplit une fonction stratégique (référence, fidélisation, accès à un secteur).

- Revaloriser, en renégociant le forfait à la hausse ou en réduisant le périmètre.

- Abandonner, en proposant au client de mettre fin à la collaboration ou en réorientant le dossier vers un confrère.

La décision la plus difficile est la troisième. Aucun cabinet comptable n'aime perdre un client, surtout quand il s'agit d'un client historique. Pourtant, garder une mission structurellement déficitaire mobilise du temps qui pourrait servir à acquérir ou à servir un client rentable. Le calcul est mathématique. La difficulté est psychologique. Le tableau de rentabilité aide à dépasser la difficulté en sortant la décision du registre émotionnel pour la faire entrer dans le registre comptable.

Le tableau de rentabilité par collaborateur du cabinet d'expertise-comptable

Le second axe de décomposition mesure la rentabilité de la principale ressource du cabinet : ses collaborateurs. C'est le tableau le plus sensible à manipuler, parce qu'il touche aux personnes et qu'il peut générer des effets pervers s'il est mal utilisé. Il reste pourtant indispensable pour piloter un cabinet en croissance.

Le ratio fondamental : CA produit divisé par coût employeur complet

La règle empirique transmise depuis des décennies dans la profession est la suivante : un collaborateur doit produire trois fois son salaire brut annuel en CA pour être rentable.

Concrètement, un collaborateur à 40 000 euros bruts doit générer environ 120 000 euros de CA. Cette règle de trois est une approximation, mais elle est étonnamment robuste. Elle intègre implicitement le coût employeur (45 % du brut), la quote-part des charges fixes (environ équivalent au coût employeur) et une marge nette de 15 à 20 %.

Le ratio coût/CA d'un collaborateur rentable se situe donc autour de 33 %. Pour la profession dans son ensemble, la masse salariale tourne en moyenne autour de 56 % du CA selon les études Xerfi, ce qui inclut l'encadrement et les fonctions support. Au niveau d'un collaborateur productif individuel, viser un ratio coût employeur sur CA généré inférieur à 33 % reste la cible saine.

Les colonnes type d'un tableau de rentabilité par collaborateur

Sept colonnes suffisent :

- Le nom du collaborateur.

- Le salaire brut chargé annuel.

- Le coût employeur complet (salaire chargé plus quote-part de charges fixes).

- Le nombre d'heures facturables produites sur la période.

- Le CA généré sur la même période.

- Le ratio coût employeur sur CA produit.

- La marge dégagée.

Comme pour le tableau précédent, la simplicité est une vertu. Évitez d'ajouter des colonnes qui chercheraient à imputer le coût du management ou la quote-part de marketing. Vous perdrez en lisibilité et la lecture du tableau deviendra impossible à expliquer aux associés non comptables.

Le piège à éviter : transformer ce tableau en outil RH punitif

Ce tableau ne doit pas remplacer l'évaluation managériale et il ne doit pas devenir un instrument de pression sur les équipes.

Sa fonction est d'éclairer les arbitrages d'organisation : qui doit traiter quel type de dossier, où sont les sur-charges et les sous-charges, quelles missions sont mal réparties. Pas de hiérarchiser les collaborateurs par valeur économique brute.

Un collaborateur peu rentable peut être un investissement légitime : un junior en montée en compétences mettra un à deux ans à atteindre la cible de productivité et c'est normal. Il peut aussi être le signal d'une organisation défaillante, un senior mal affecté ou un manager qui consomme du temps en réunions internes sans contribuer à la production. C'est l'analyse contextuelle qui produit la décision, jamais le chiffre brut. Confondre les deux, c'est risquer de pousser au départ des collaborateurs précieux que la lecture rapide du tableau condamnerait à tort.

Le diagnostic des trois dérives typiques en rentabilité par collaborateur

Trois patterns reviennent dans la lecture de ces tableaux :

- Le senior à faible CA. C'est presque toujours une mauvaise affectation : ce senior fait des tâches qu'un junior pourrait absorber, soit parce que la délégation est défaillante, soit parce que la confiance manque, soit parce que l'organisation des dossiers ne sépare pas la production de la supervision. La décision typique est de réaffecter, de structurer la hiérarchie des dossiers ou de monter le senior en gamme sur du conseil à plus forte valeur.

- Le junior à fort CA. Apparence flatteuse, signal préoccupant. Soit le junior produit énormément mais sans contrôle qualité (risque de remboursements, de litiges, de perte de clients à terme), soit il est en surcharge réelle (risque de burn-out, démission, perte de la formation investie). La décision typique est de vérifier la qualité du travail produit, d'évaluer la charge horaire réelle, et de réajuster si nécessaire.

- L'équipe entière à faible CA. Le diagnostic n'est plus individuel mais structurel. Soit la tarification est trop basse et l'ensemble du cabinet sous-facture, soit l'organisation des dossiers consomme trop de temps non productif, soit le mix d'activités est défavorable (trop de missions à faible marge intrinsèque). La décision relève alors du niveau associé, pas du niveau collaborateur.

Le tableau de rentabilité par portefeuille client

Le troisième axe de décomposition est celui qui révèle généralement les plus grandes surprises. Beaucoup de cabinets découvrent en construisant ce tableau qu'un quart de leurs clients pèsent les trois quarts de leur marge et qu'un autre quart leur coûte plus qu'il ne leur rapporte.

L'angle structurant : qui pèse vraiment dans votre portefeuille client

La loi de Pareto se vérifie avec une régularité presque mécanique dans les cabinets d'expertise-comptable. Un cinquième à un quart des clients porte les trois quarts à quatre cinquièmes du résultat. Le reste se répartit entre clients neutres, clients à faible marge mais à fort potentiel,et clients structurellement déficitaires qu'on ne sait pas reconnaître parce qu'on ne mesure jamais leur rentabilité réelle, toutes missions confondues.

Cette concentration n'est ni un problème ni une vertu en soi. Elle devient un problème quand elle est subie sans être pilotée : un cabinet d’expertise-comptable dont 30 % du résultat vient d'un seul client est mécaniquement vulnérable. Elle devient un atout quand elle est choisie et fidélisée : la spécialisation sur quelques grands comptes structurés permet une marge supérieure et une efficacité de production réelle. La différence entre les deux situations tient à la connaissance qu'on en a…et donc au tableau de rentabilité par portefeuille.

Les colonnes type du tableau de rentabilité par portefeuille client

Sept colonnes là encore :

- Le nom du client.

- Le CA annuel total, toutes missions confondues sur l'ensemble du portefeuille.

- Le coût total mobilisé, soit la somme des temps passés par tous les collaborateurs intervenus sur ce client, multipliés par leur coût horaire interne respectif.

- La marge nette en euros.

- La marge nette en pourcentage.

- L'ancienneté de la relation.

- Une appréciation qualitative du potentiel d'upsell (faible, moyen, fort).

La construction de ce tableau exige plus de travail que les deux précédents, parce qu'il faut consolider sur un même client la totalité des missions qu'il consomme et la totalité des temps passés par toutes les ressources qui ont travaillé pour lui. C'est exactement ce que les ERP de cabinet d’expertise-comptable permettent de faire en quelques clics si vous êtes équipé (et ce qui devient ingérable en Excel manuel au-delà de 50 clients…).

Les seuils d'alerte et les décisions à déclencher sur le portefeuille client

Trois zones de lecture, comme pour le tableau missions, mais avec des paliers différents :

- Marge négative : ces clients consomment plus de ressources qu'ils n'en apportent. La décision sous 90 jours est binaire : renégociation immédiate des forfaits avec convention nouvelle ou mise en stand-by progressive du dossier avec orientation vers un confrère. Le statu quo n'est pas une option, parce que chaque mois supplémentaire perpétue la perte.

- Marge entre 0 et 15 % : zone de surveillance. Ces clients ne sont pas déficitaires, mais ils mobilisent du temps qui pourrait servir à des clients plus rentables. La décision dépend du potentiel : s'ils peuvent être upsellés sur du conseil ou des missions complémentaires, on les développe ; s'ils sont structurellement plafonnés, on les contient et on n'investit pas de ressources commerciales dessus.

- Marge supérieure à 30 % : zone à fidéliser et à développer activement. Ces clients génèrent l'essentiel de votre résultat. Ils méritent un suivi premium, des points stratégiques réguliers, une attention managériale rapprochée. Beaucoup de cabinets découvrent en construisant ce tableau qu'ils investissent paradoxalement plus de temps sur les clients déficitaires (qui se plaignent) que sur les clients à forte marge (qui sont silencieux). C'est exactement l'inverse qu'il faut faire.

La règle des 40 % et le diagnostic de la structure de portefeuille

Un repère utile en cabinet d'expertise-comptable est que le coût du ou des collaborateurs affectés à un portefeuille client ne devrait pas dépasser 40 % du chiffre d'affaires généré par ce portefeuille. Au-delà, la rentabilité s'effondre, parce qu'il ne reste plus assez de marge pour absorber les charges indirectes et dégager un résultat.

Du tableau au plan d'action, trois décisions principales se dégagent :

- Revaloriser les forfaits sous-tarifés.

- Réaffecter les clients vers les bons profils de collaborateurs en fonction de la complexité réelle des dossiers.

- Sortir des clients structurellement déficitaires que la culture du cabinet a appris à tolérer.

Construisez vos tableaux en 30 minutes

L'onglet “Portefeuille” du template Liberall inclut un mini-dashboard automatique : top 5 clients par marge, top 5 clients déficitaires, calcul automatique de la règle des 40 % et de la concentration des 5 plus gros clients. Pré-rempli avec 30 clients fictifs, il vous permet de visualiser immédiatement comment lire votre propre portefeuille.

Télécharger le template Excel gratuit.

Le tableau de rentabilité par typologie d'offre du cabinet comptable

Le quatrième axe est le plus stratégique. Il éclaire les décisions de développement à 3 et 5 ans : où investir, quoi automatiser, quoi abandonner, où recruter.

Les grandes typologies d'offre à isoler dans un cabinet d'expertise-comptable

Le découpage standard distingue sept à huit grandes catégories :

- La comptabilité récurrente, qui reste le cœur historique de la plupart des cabinets.

- Le social et la paie, souvent géré dans un pôle dédié.

- Le juridique et le secrétariat juridique, parfois externalisé.

- Les missions de conseil et les missions exceptionnelles (transmission, valorisation, accompagnement de croissance).

- La formation, si vous avez déployé une activité d'organisme de formation.

- Le DAF externalisé.

- Le RAF externalisé.

- Le commissariat aux comptes, le cas échéant.

Chaque cabinet adaptera ce découpage à sa réalité d'activité. L'essentiel est de séparer ce qui doit l'être pour pouvoir lire la rentabilité de chaque ligne distinctement. Ce qui se mélange dans la comptabilité analytique se mélange aussi dans la décision stratégique.

Ce que révèle un tableau de rentabilité par typologie d'offre

Les surprises sont fréquentes pour les cabinets qui construisent ce tableau pour la première fois :

- La comptabilité récurrente est généralement moins rentable qu'on ne le croit, surtout depuis l'accélération de l'automatisation comptable. La rentabilité de cette ligne s'est érodée mécaniquement avec la baisse des prix de marché et la pression sur les forfaits. Beaucoup de cabinets d’expertise-comptable continuent à la considérer comme leur "vache à lait" alors qu'elle est devenue, en marge nette, l'une des moins profitables.

- Les missions de conseil sont en moyenne plus rentables, mais moins prévisibles et plus exigeantes en temps senior. Leur développement suppose une bascule culturelle vers la facturation à la valeur, qui se distingue radicalement du modèle horaire ou forfaitaire classique. Sans cette bascule, le conseil reste sous-facturé et donc sous-rentable malgré son potentiel.

- Le social est l'angle mort de beaucoup de cabinets. Sans pilotage rigoureux, c'est souvent un pôle où la marge fond parce que la complexité des dossiers s'est accrue (paie en temps réel, DSN, prélèvement à la source, complexification du droit du travail) alors que les forfaits n'ont pas suivi. Notre article dédié à la rentabilité du pôle social développe les leviers spécifiques de redressement de cette ligne.

Le levier stratégique : ajuster votre mix d'offres pour piloter votre cabinet comptable

Connaître la rentabilité par offre, c'est savoir où investir, où automatiser, où abandonner. C'est l'antichambre des décisions stratégiques majeures :

- Faut-il recruter un nouveau collaborateur paie, ou plutôt un consultant junior pour développer le conseil ?

- Faut-il investir dans un outil d'automatisation de la tenue ou plutôt dans un logiciel CRM pour structurer la prospection ?

- Faut-il continuer à porter le pôle juridique en interne, ou l'externaliser ?

Aucune de ces décisions n'est éclairable sans le tableau de rentabilité par typologie d'offre. Sans lui, vous décidez par intuition, par tradition ou par influence du dernier salon professionnel. Avec lui, vous arbitrez sur la base des marges réelles que chaque ligne dégage, pondérées par la trajectoire de chacune.

Ce tableau est probablement celui qui transforme le plus radicalement la qualité du pilotage d'un cabinet d'expertise-comptable, parce qu'il déplace la conversation interne du "ce qu'on fait depuis toujours" vers "ce qui rapporte le mieux et où on doit aller".

Découvrez notre Simulateur de rentabilité des cabinets d’expertise comptable.

Du tableau de rentabilité à la décision : le rituel de revue en cabinet comptable

Tout cet appareillage analytique ne produit aucune valeur sans rituel de lecture. Le tableau de rentabilité le plus précis devient un objet décoratif s'il n'est pas regardé selon une fréquence définie, par des personnes désignées, avec un livrable obligatoire à la sortie.

3 fréquences, 3 publics pour vos tableaux de rentabilité

- Le tableau de rentabilité par mission se revoit mensuellement, idéalement par les chefs de mission ou les managers du cabinet, en revue d'équipe courte. L'objectif est d'identifier les dossiers qui dérivent avant qu'ils ne deviennent structurellement déficitaires et de déclencher les actions correctives immédiates (revalorisation, ajustement du périmètre, renforcement temporaire, refacturation des dépassements négociés…).

- Les tableaux de rentabilité par collaborateur et par portefeuille client se revoient trimestriellement, par les associés. La fréquence trimestrielle correspond au tempo des arbitrages d'organisation qu'ils déclenchent : réaffectation de portefeuilles entre collaborateurs, renégociation d'une convention client, décision sur un recrutement complémentaire. La revue se fait en comité de pilotage formel, avec compte-rendu écrit et suivi des actions au trimestre suivant.

- Le tableau de rentabilité par typologie d'offre se revoit annuellement, au moment de la planification stratégique, par le comité de direction ou les associés fondateurs. Sa lecture déclenche les arbitrages structurels : lancement d'une nouvelle ligne d'offre, fermeture d'un pôle, investissement majeur dans un outil, recrutement d'un nouvel associé en charge d'une activité. C'est le tableau le plus haut dans la hiérarchie du pilotage, et celui qui exige le plus de hauteur de vue.

Le format de revue qui fonctionne en cabinet d'expertise-comptable ?

Réponse : pas un fichier Excel partagé sur un dossier réseau, regardé occasionnellement par une ou deux personnes. Nous préconisons plutôt un comité court, d'une durée de 45 minutes maximum pour les revues mensuelles et trimestrielles et de 2 à 3 heures pour la revue annuelle stratégique. Avec un format fixe : ce qui dérive, pourquoi, ce qu'on décide. Pas plus de trois dossiers ou trois lignes mis en discussion à chaque revue, sinon la profondeur de l'analyse se dilue.

Le livrable de chaque revue est un compte-rendu d'une page maximum, partagé aux participants dans les 48 heures, avec les décisions prises, leurs responsables et leurs échéances de mise en œuvre.

Grâce à ce livrable, vous installez une mémoire institutionnelle qui transforme chaque revue en moteur d'amélioration continue, parce que la revue suivante commence par le suivi des décisions de la précédente.

Un tableau qui ne déclenche pas de décision est un tableau à supprimer

La mesure n'a de valeur que par la décision qu'elle déclenche. Les cabinets accumulent souvent une dizaine de tableaux qu'ils ne lisent plus, parce qu'ils ont été créés à des époques différentes, pour des besoins ponctuels, sans qu'on ait jamais formalisé leur usage récurrent.

Mieux vaut quatre tableaux suivis religieusement et débriefés mois après mois que vingt tableaux laissés en jachère.

La sobriété analytique est une vertu de pilotage.

Chaque trimestre, posez-vous la question : ce tableau a-t-il déclenché une décision concrète au cours des derniers mois ? Si la réponse est non, il a deux options : soit vous trouvez sa fonction décisionnelle dans votre dispositif, soit vous le supprimez. La troisième voie, le tableau qu'on garde "au cas où", est celle qui finit toujours par engloutir le pilotage dans le bruit.

Gagnez du temps : démarrez avec notre template

Pour vous éviter la phase de construction et passer directement à l'analyse, téléchargez gratuitement notre template Excel. 6 onglets prêts à l'emploi, 4 tableaux de rentabilité couvrant les axes mission, collaborateur, portefeuille et offre, plus un canevas de compte-rendu pour vos revues mensuelles. Pré-rempli avec un cas fictif réaliste pour faciliter votre prise en main.

.jpg)

.jpg)

.png)