L'automatisation comptable est partout, que ce soit dans les discours des éditeurs, dans les conférences professionnelles, dans les promesses de collaborateurs "augmentés par l'IA".

Et pourtant, quand vous regardez le quotidien de vos équipes, la situation est beaucoup plus nuancée. Oui, certaines tâches ont disparu. Oui, les outils ont progressé. Mais vos collaborateurs passent encore du temps à traiter des anomalies, à relancer des clients pour des pièces manquantes, à contrôler des écritures que le logiciel était censé gérer tout seul.

Alors, où en est-on vraiment ? Qu'est-ce qui a été automatisé ? Qu'est-ce qui ne l'a pas été ? Et surtout : qu'est-ce qui va l'être demain et comment en tirer parti ?

Cet article propose un point complet sur ce sujet stratégique de l’automatisation comptable.

D'où on vient : une brève histoire de l'automatisation comptable

Pour comprendre où on va, il faut d'abord savoir d'où on vient. L'automatisation comptable ne date pas de ChatGPT. Elle s'est construite par étapes, sur plusieurs décennies, au fil des évolutions technologiques.

De la boîte à chaussures à l'OCR

Il y a trente ans, la comptabilité d'un cabinet reposait intégralement sur le travail humain. Le client apportait ses pièces (factures, relevés, tickets de caisse) dans une pochette ou une boîte à chaussures. Le collaborateur réceptionnait le tout, triait, classait, puis saisissait chaque pièce dans le logiciel. Ligne par ligne. Écriture par écriture.

Ce travail de saisie représentait une part considérable du temps passé sur chaque dossier. Il était répétitif, fastidieux et source d'erreurs.

Le premier tournant est venu avec la dématérialisation. Les scanners se sont démocratisés. Les clients ont commencé à envoyer leurs documents par email. Les premiers portails de dépôt sont apparus. Le papier a reculé, les échanges se sont fluidifiés.

Mais, point important : la saisie, elle, restait manuelle. Le collaborateur recevait un PDF au lieu d'une feuille de papier mais il devait toujours l'ouvrir, lire les informations et les ressaisir dans le logiciel.

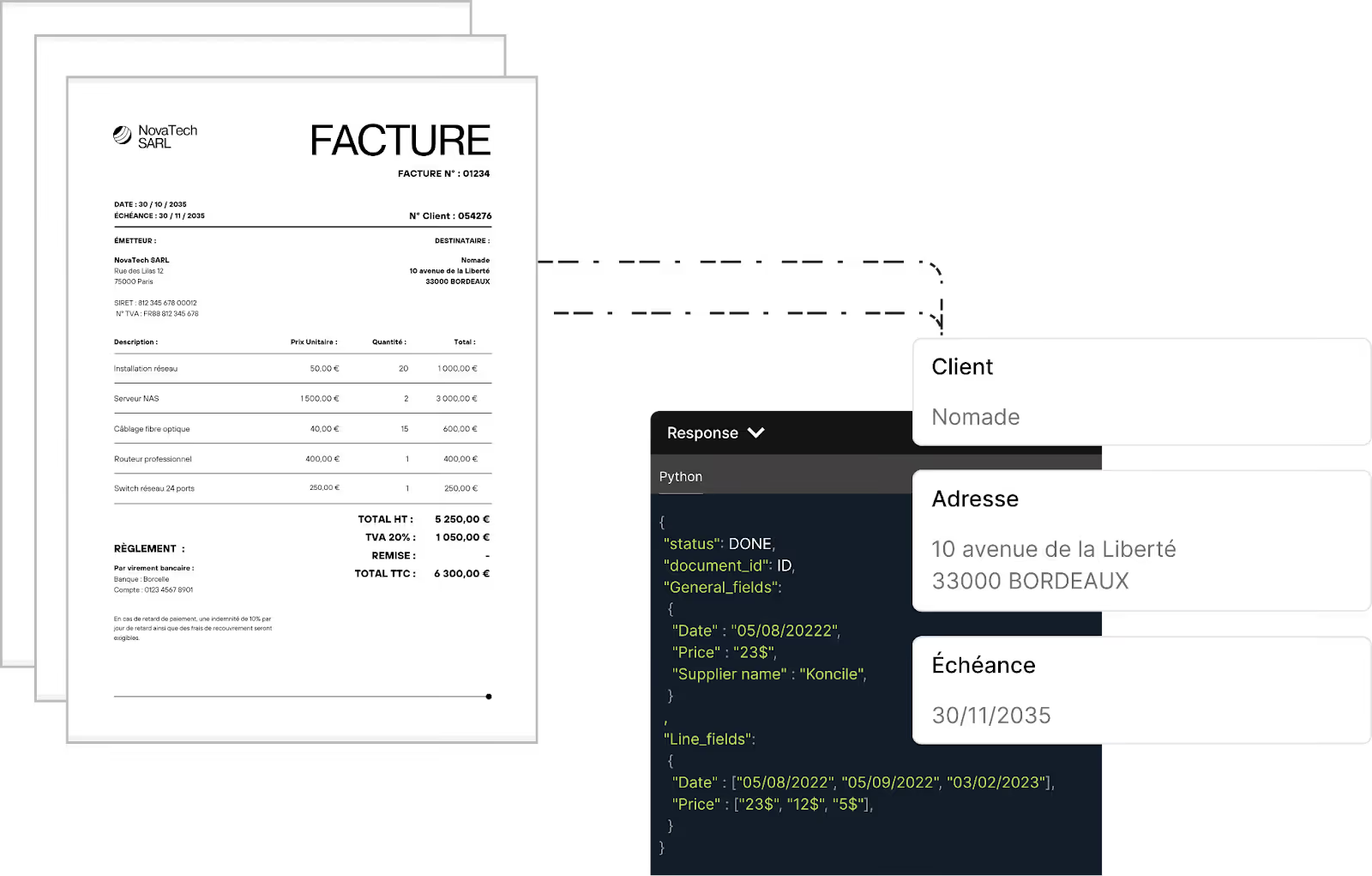

L'étape suivante a été l'arrivée de l'OCR, la reconnaissance optique de caractères. Le principe est simple : un logiciel analyse l'image d'un document et en extrait les données (dates, montants, fournisseurs, TVA…).

Sur le papier, c'est une révolution. En pratique, les débuts ont été laborieux. Les premiers outils peinaient sur les documents manuscrits, les mises en page atypiques, les scans de mauvaise qualité. Le taux d'erreur imposait une vérification systématique.

Avec le temps, l'OCR s'est considérablement amélioré, car les technologies de machine learning ont permis aux outils d'apprendre, de s'adapter, de progresser en précision.

Aujourd'hui, les meilleurs affichent des taux de reconnaissance supérieurs à 95% sur des documents de bonne qualité. Mais les limites n'ont pas totalement disparu. Un document mal scanné reste un document mal lu. Et surtout, l'OCR extrait des données…mais il ne les comprend pas.

Les règles automatiques et la catégorisation intelligente

Une fois les données extraites, il reste à les affecter correctement. C'est là que sont apparus les moteurs de règles.

L’idée, c’est que le logiciel apprend à reconnaître des schémas récurrents :

- Si chaque facture du fournisseur X est toujours imputée sur le compte Y, le système finit par le faire automatiquement.

- Si certains prélèvements correspondent toujours à une même nature de charge, l'écriture se génère sans intervention.

Ces systèmes ont beaucoup réduit le travail de ventilation. Dans les dossiers bien paramétrés, une grande partie des écritures se traite automatiquement. Le collaborateur n'intervient plus que sur les exceptions, les cas ambigus, les nouvelles opérations.

Les outils les plus récents vont même plus loin, avec des algorithmes capables de "deviner" l'affectation probable d'une écriture, même sans règle préétablie. Ils analysent le libellé, le montant, le contexte et proposent une catégorisation. Le collaborateur valide ou corrige et le système apprend de cette validation.

Ce qui a vraiment changé et ce qui n'a pas changé

Prenons du recul : qu'est-ce que ces évolutions ont réellement transformé ?

Ce qui a changé, c'est la disparition progressive de la recopie pure. Le temps où un collaborateur passait des heures à saisir des factures ligne par ligne est largement révolu, du moins dans les cabinets équipés. Le temps de saisie a été divisé par deux, par trois, parfois davantage.

Ce qui a changé aussi, c'est la circulation des documents. La dématérialisation et les portails collaboratifs ont fluidifié les échanges. On ne court plus après les boîtes de pièces.

Mais ce qui n'a pas changé, c'est le besoin de supervision humaine. Les outils automatisent l'exécution, pas le contrôle. Un collaborateur qui fait confiance aveuglément à l'OCR ou aux règles automatiques prend des risques car les anomalies, les erreurs et les cas particuliers existent toujours (et c'est, jusqu’à nouvel ordre, à l'humain de les détecter).

Ce qu’il faut retenir : L'automatisation a transformé la production comptable. Elle l'a accélérée, simplifiée, en partie fiabilisée. Mais elle n'a pas supprimé le métier. Elle l'a déplacé : moins de saisie, plus de contrôle. Moins de tâches répétitives, plus de supervision et d'analyse. C'est une évolution majeure, mais ce n'est qu'une étape.

Ces articles peuvent également vous intéresser :

- Les clés du succès pour les cabinets d'expertise comptable

- Fidélisez vos clients et développez le chiffre d’affaires de votre cabinet d’expertise comptable

- Les axes de progression des cabinets d'expertise-comptable

Où on en est : les briques technologiques de l'automatisation comptable aujourd'hui

Maintenant que nous avons retracé l'histoire, faisons le point sur l'état actuel. Quelles sont les briques technologiques disponibles ? Que font-elles concrètement ? Et surtout : quelles sont leurs limites réelles ?

Car c'est souvent là que le bât blesse. Les éditeurs présentent des fonctionnalités impressionnantes en démonstration, mais la réalité du terrain est parfois différente.

Entre la promesse et l'usage quotidien, il y a un écart que tout dirigeant de cabinet doit connaître avant d'investir (en temps, en argent, en énergie de déploiement…).

Passons en revue les principales briques, une par une.

1 - La transmission des pièces

La première brique, c'est la transmission des documents du client vers le cabinet. C'est le point d'entrée de toute la chaîne.

Les portails collaboratifs (MyCompanyFiles, Dext, iDepot et bien d'autres) ont transformé cette étape. Le client dispose d'un espace dédié où il dépose ses pièces : factures d'achat, factures de vente, relevés bancaires, justificatifs divers. Certains outils proposent même une application mobile pour photographier les documents à la volée. D'autres encore se connectent directement aux boîtes email pour récupérer les factures reçues en pièce jointe.

Le gain est double :

- Pour le cabinet, c'est la fin des boîtes de pièces à récupérer, des relances pour documents manquants (enfin, en théorie), des allers-retours chronophages.

- Pour le client, c'est une interface simple pour transmettre ses documents sans se déplacer chez son comptable.

Mais ce qui fonctionne en théorie se heurte parfois à la réalité. Tous les clients n'adoptent pas les outils avec le même enthousiasme. Certains continuent d'envoyer des pièces par email, d'autres déposent des documents illisibles, d'autres encore oublient tout simplement de transmettre leurs pièces à temps. L'outil ne résout pas le problème de la discipline client, il le déplace.

Les cabinets comptables les plus avancés ont mis en place des process stricts : relances automatiques, dates limites de dépôt, refus de traiter les dossiers incomplets. C'est souvent cette rigueur organisationnelle, plus que l'outil lui-même, qui fait la différence.

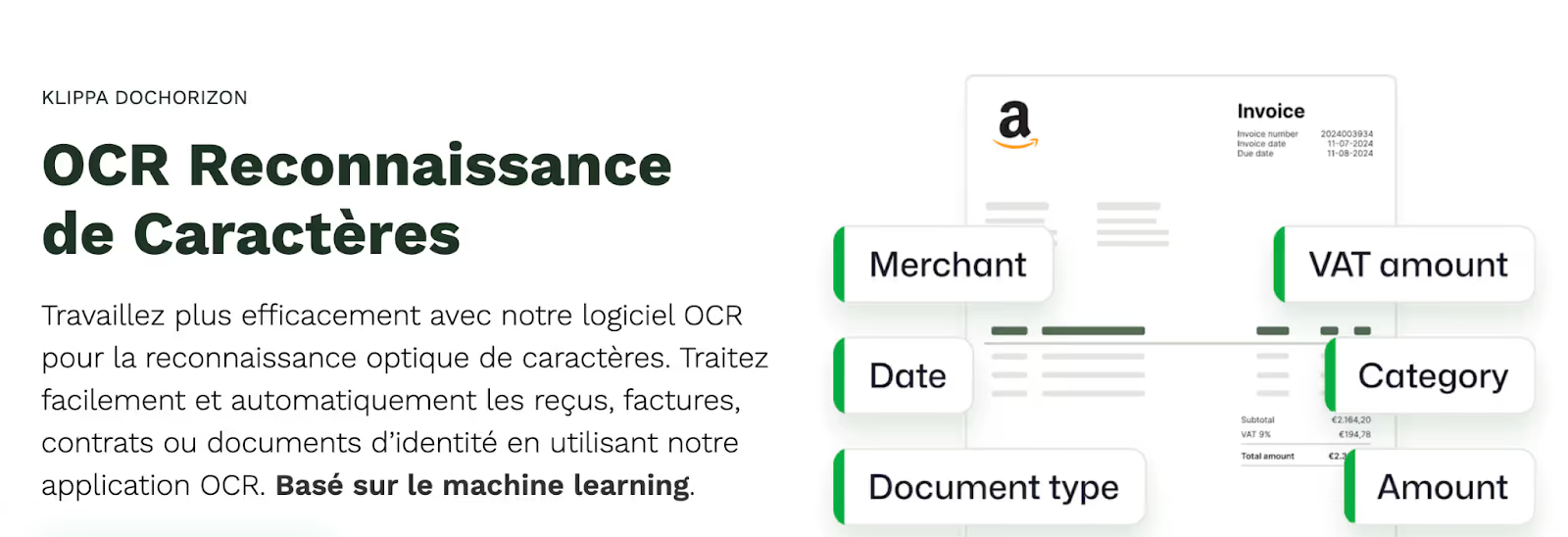

2 - L'OCR et la reconnaissance documentaire

Une fois les documents transmis, il faut en extraire les données. C'est le rôle de l'OCR, dont nous avons déjà parlé dans la partie précédente.

Les outils actuels (Dext, AutoEntry, Cegid Conciliator, Klippa, Koncile.ai ou les modules intégrés aux logiciels comptables) ont atteint un niveau de maturité impressionnant. Sur une facture standard, bien scannée, avec une mise en page classique, le taux de reconnaissance dépasse souvent 95%.

Les progrès récents viennent du machine learning. Les algorithmes apprennent en continu et chaque correction apportée par un collaborateur enrichit le modèle. Plus l'outil est utilisé, plus il devient précis. Certains éditeurs mutualisent cet apprentissage entre tous leurs clients pour accélérer la progression de leur technologie.

Mais les limites persistent. Les documents de mauvaise qualité restent un problème car l'OCR ne fait pas de miracles sur une image inexploitable (une photo floue, un scan tronqué, un document manuscrit peu lisible, un ticket de caisse à moitié effacé…).

Les formats non standards posent aussi des difficultés, que ce soit une facture avec une mise en page atypique, un document en langue étrangère, un avoir présenté comme une facture...Et le plus gros problème, c’est que quand l’algorithme se trompe, il se trompe en silence. L'erreur ne saute pas aux yeux, elle se glisse subtilement dans les écritures et ne sera détectée que si quelqu'un la cherche.

C'est pourquoi, là comme ailleurs, l'OCR ne dispense pas du contrôle humain. Il accélère la saisie, certes, il réduit la charge de travail, certes, mais il ne remplace pas la vigilance du collaborateur. Les cabinets comptables qui automatisent sans contrôler prennent de gros risques sur la qualité de la production.

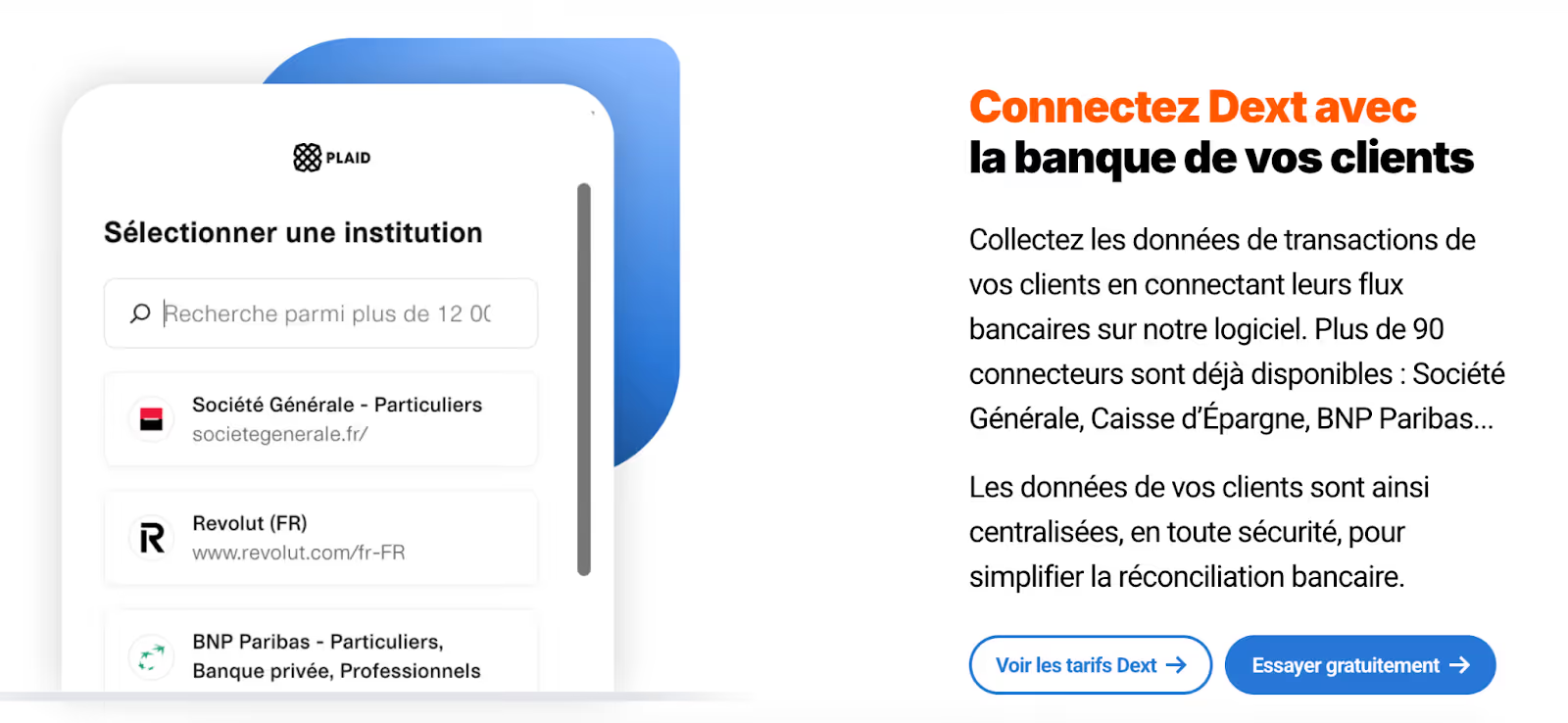

3 - La récupération automatique des flux bancaires (rapprochement en temps réel)

La troisième brique concerne les flux bancaires. C'est l'une des avancées les plus concrètes de ces dernières années.

Les connecteurs bancaires permettent de récupérer automatiquement les relevés de compte, parfois en temps réel. En clair, plus besoin d'attendre que le client transmette ses relevés, plus besoin de les importer manuellement, les opérations apparaissent directement dans le logiciel comptable, prêtes à être traitées.

En ce qui concerne le rapprochement bancaire, les outils proposent des correspondances automatiques entre les opérations bancaires et les factures déjà enregistrées. Quand le montant, la date et le tiers correspondent, l'écriture de règlement se génère automatiquement. Le collaborateur n'intervient que sur les cas ambigus ou les opérations non reconnues.

Certains outils vont plus loin avec la pré-affectation des opérations récurrentes : les prélèvements mensuels (loyer, abonnements, charges sociales) sont automatiquement ventilés sur les bons comptes, sans intervention. Au fil du temps, le système apprend les habitudes du dossier et gagne en autonomie.

Très clairement, le gain de temps est significatif. Sur un dossier bien paramétré, le rapprochement bancaire qui prenait une heure peut être ramené à quelques minutes de validation. C'est l'une des automatisations les plus abouties à ce jour.

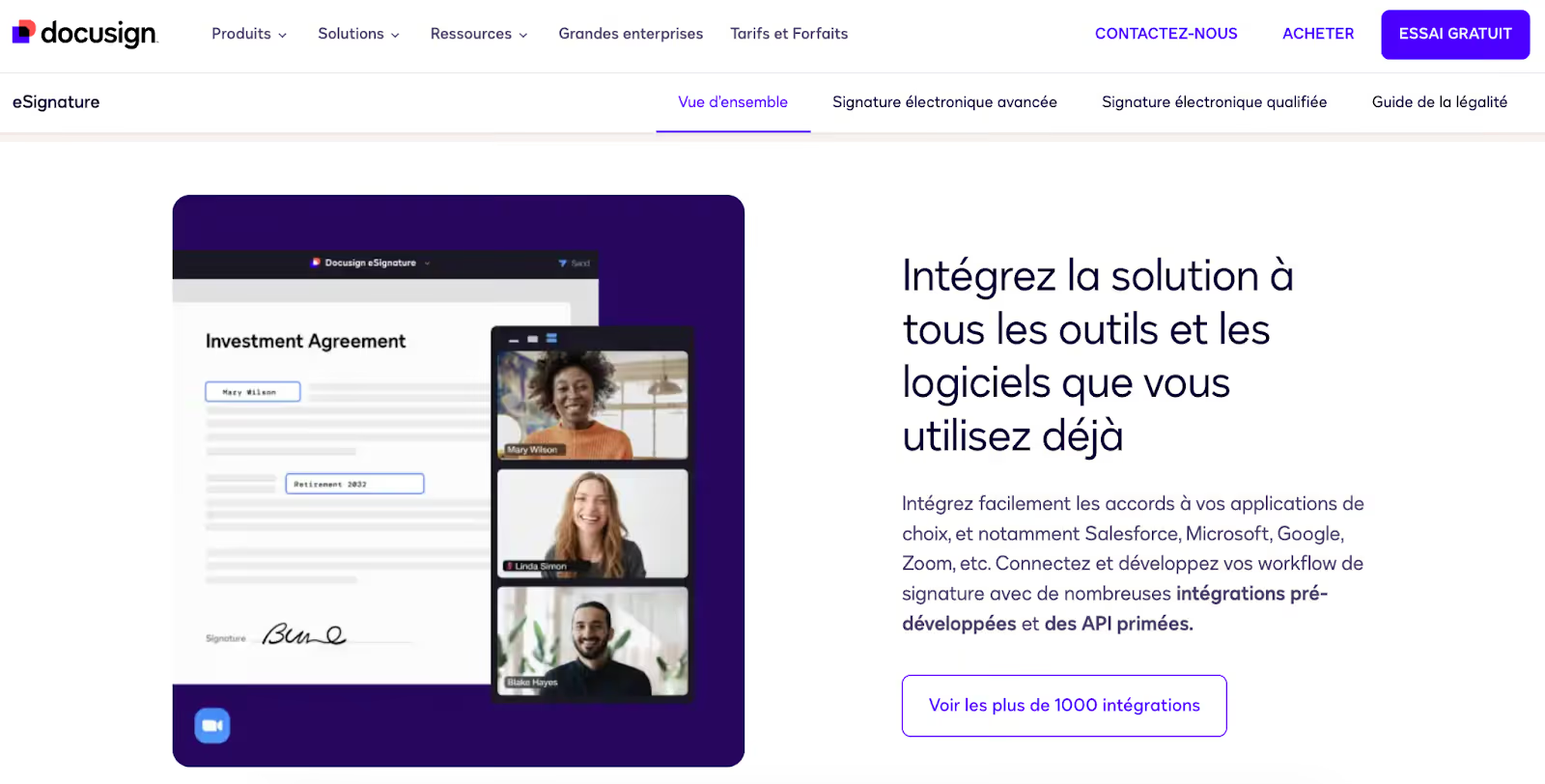

4 - L'interopérabilité et la transmission des flux (pour faire dialoguer les outils)

Un cabinet comptable moderne utilise rarement un seul logiciel : il y a le logiciel de comptabilité, le logiciel de paie, l'outil de collecte des pièces, la plateforme de signature électronique, le CRM, parfois un outil de BI pour le pilotage. Toutes ces briques doivent communiquer entre elles.

C'est l'enjeu de ce qu’on appelle l'interopérabilité, à savoir la capacité à faire circuler les données d'un outil à l'autre sans ressaisie, sans export-import manuel et sans perte d'information.

La signature électronique illustre bien ce sujet. Des outils comme Yousign, DocuSign ou les modules intégrés aux logiciels métiers permettent de faire signer des documents à distance, avec valeur légale. Plus besoin d'envoyer un courrier, d'attendre un retour, de scanner le document signé : tout se fait en quelques clics, avec traçabilité complète.

Mais pour que ce soit vraiment fluide, il faut que la signature électronique s'intègre dans le workflow global. Le document généré par le logiciel comptable doit pouvoir être envoyé en signature sans manipulation et le document signé doit revenir automatiquement dans le dossier client.

Les API sont devenues un critère de choix essentiel. Ce sont des interfaces de programmation qui permettent aux logiciels de communiquer entre eux. Lorsque vous choisissez un outil comptable, vérifiez toujours la présence de connecteurs et d’API.

5 - Les premiers agents logiciels

La dernière brique, la plus récente, concerne les fonctionnalités "intelligentes" qui commencent à apparaître dans les logiciels comptables.

Plusieurs fonctionnalités émergent, à des stades de maturité variables :

- Le repérage automatique des erreurs et incohérences. Certains outils analysent les écritures et signalent les anomalies : un compte client créditeur, une TVA incohérente avec le compte de charge, un montant anormalement élevé par rapport à l'historique, etc. Ces alertes ne corrigent pas l'erreur, mais la signalent. C'est ensuite au collaborateur de vérifier et de décider.

- Les relances automatiques. Quand une pièce manque, quand un client n'a pas déposé ses documents depuis un certain temps, le système peut envoyer une notification automatique. Certains outils vont jusqu'à personnaliser le message en fonction du retard ou du type de document attendu.

- Les pré-contrôles qualité. Avant la révision finale, l'outil passe en revue le dossier et liste les points d'attention : comptes non lettrés, écarts de rapprochement, écritures en attente de validation. C'est une check-list automatisée qui prépare le travail du réviseur.

Ces fonctionnalités sont utiles, mais il faut les prendre pour ce qu'elles sont : des assistants, pas des décideurs. Elles automatisent la détection, pas le traitement. Elles lèvent des alertes, mais c'est l'humain qui analyse, qui arbitre, qui corrige.

Le terme "agent" est parfois utilisé de manière un peu généreuse par les éditeurs. Un vrai agent, au sens où l'entend l'intelligence artificielle, serait capable d'agir de manière autonome, de prendre des décisions, d'enchaîner des actions sans intervention humaine. On n'en est pas encore là.

Ce qui existe aujourd'hui, ce sont des outils d'aide à la décision, pas des agents autonomes.

Ce que les outils font vraiment et ce qu'ils ne font pas

Avant de regarder vers l'avenir, résumons l'état des lieux.

Les outils actuels savent :

- Collecter les documents de manière centralisée.

- Extraire les données des factures avec un bon taux de fiabilité.

- Récupérer les flux bancaires en temps réel.

- Pré-affecter les écritures récurrentes.

- Détecter certaines anomalies et incohérences.

- Automatiser les relances et les notifications.

- Faire circuler les documents entre outils (quand l'intégration existe).

Les outils actuels ne savent pas :

- Traiter les cas complexes ou ambigus.

- Comprendre le contexte d'une opération.

- Décider si une anomalie est une vraie erreur ou une exception justifiée.

- Conseiller le client sur ses choix de gestion.

- Remplacer le jugement du collaborateur sur les points sensibles.

L'automatisation comptable actuelle a transformé la production comptable, réduit le temps de saisie, fluidifié les échanges, fiabilisé certains traitements. Mais elle reste une automatisation d'exécution, pas une automatisation de décision.

C'est cette frontière qui est en train de bouger.

Où on va : agents IA, automatisation étendue et nouveaux leviers de valeur

Les agents IA qui émergent promettent d'aller plus loin : non plus seulement exécuter des règles, mais proposer des actions, anticiper des problèmes, assister le collaborateur dans son analyse. C'est une rupture potentielle et c'est ce que nous allons explorer maintenant.

Ce que les agents IA vont changer

Un agent IA, ce n'est pas simplement un algorithme plus performant, c'est un système capable d'analyser une situation, de formuler une proposition et parfois d'enchaîner plusieurs actions. On passe de l'exécution de règles à la suggestion intelligente.

Les agents IA ouvrent la voie à des fonctionnalités qui n'existaient pas jusqu'ici :

- Proposer des écritures, pas seulement les pré-affecter. L'agent analyse le contexte (libellé, historique, opérations similaires) et suggère une imputation. Le collaborateur valide ou corrige, mais il ne part plus de zéro.

- Détecter des anomalies complexes. Au-delà des incohérences simples, l'agent repère des schémas inhabituels : une marge qui s'effondre, des charges qui explosent sans explication, des flux atypiques. Il ne se contente pas de signaler, il contextualise.

- Préparer la révision. L'agent passe en revue le dossier, identifie les points de vigilance, prépare une synthèse. Le réviseur arrive sur un dossier déjà "pré-mâché".

- Automatiser les relances intelligentes. L'agent identifie ce qui manque, génère le message adapté, l'envoie au bon moment et escalade si besoin.

Mais soyons clairs : les agents IA ne décideront pas à la place du collaborateur. Sur les sujets sensibles, c'est le jugement humain qui tranche. Et ils ne géreront pas la relation client. Expliquer un bilan, rassurer un dirigeant, négocier avec l'administration : ces interactions restent fondamentalement humaines.

Le collaborateur de demain ne sera plus celui qui saisit et pointe, ce sera celui qui supervise les propositions de l'IA, traite les exceptions, analyse les situations complexes. Moins d'exécution, plus de jugement.

Le levier sous-exploité : la détection de missions additionnelles

L'automatisation comptable est généralement perçue comme un outil d'efficacité interne. Produire plus vite, réduire les erreurs, libérer du temps. C'est déjà beaucoup.

Mais il y a un angle que très peu de cabinets comptables exploitent : la détection de missions additionnelles.

Réfléchissez. Chaque mois, vous traitez les données comptables de vos clients. Vous voyez passer leurs factures, leurs flux bancaires, leurs marges. Vous êtes assis sur une mine d'informations, des informations que vos clients n'ont souvent pas eux-mêmes.

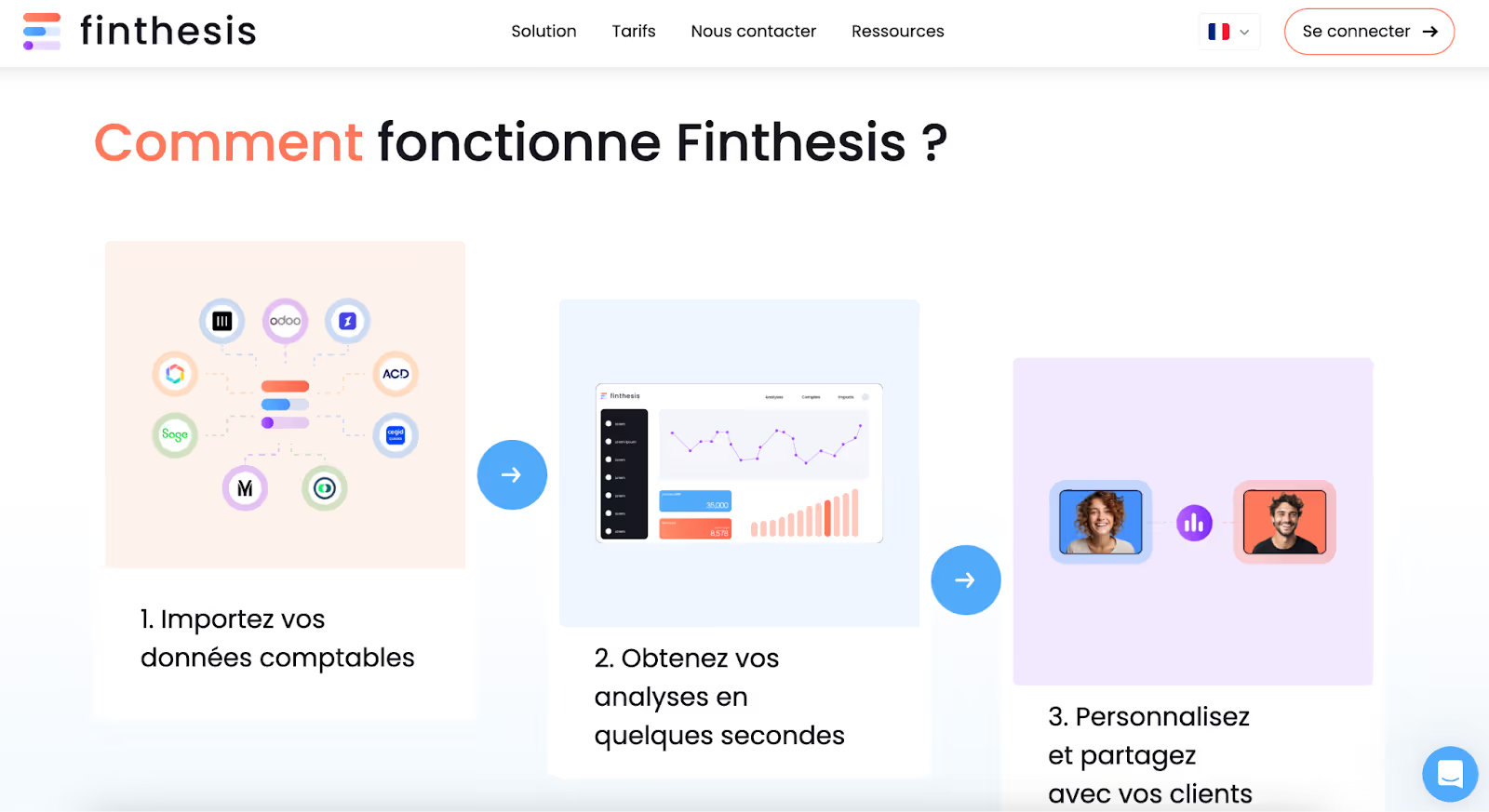

Jusqu'ici, ces données servaient à produire le bilan. Point. Mais avec les bons outils et les bons réflexes, elles peuvent servir à bien plus : détecter des signaux faibles, identifier des problèmes, proposer des missions ciblées. On entre ici dans le champ de ce qu’on appelle la Business Intelligence et certains outils (comme Finthesis, par exemple) peuvent vous aider à transformer vos données en opportunités.

Voici quelques exemples de signaux faibles :

- Une anomalie de marge. Vous constatez que la marge brute d'un client s'est dégradée de 5 points sur les six derniers mois. Le client n'a peut-être pas conscience du problème ou il ne sait pas l'analyser >> Pourquoi ne pas lui proposer une mission de gestion : analyse de rentabilité, revue des coûts, optimisation tarifaire ?

- Des incohérences sociales. Les charges de personnel ont augmenté de 20%, mais l'effectif est stable. Il y a peut-être un problème de turnover caché, d'heures supplémentaires excessives, de mauvaise gestion des absences >> Pourquoi ne pas lui proposer un diagnostic RH ou un audit social ?

- Des erreurs récurrentes. Vous constatez que plusieurs clients du même secteur font les mêmes erreurs de gestion (mauvaise imputation des stocks, confusion entre charges et immobilisations, oubli de provisions, etc.) >> Pourquoi ne pas proposer une formation ou un accompagnement organisationnel ?

- Des flux atypiques. Un client a des mouvements de trésorerie inhabituels, des paiements vers des fournisseurs inconnus, des encaissements non identifiés >> Pourquoi ne pas proposer un audit interne ou une revue des procédures ?

Pour que cette détection fonctionne, elle doit être systématique. Cela suppose de paramétrer des alertes dans vos outils, de former les collaborateurs à repérer et remonter les signaux, d'intégrer cette réflexion dans le processus de révision.

L'expert-comptable augmenté

L'automatisation comptable libère du temps, c'est un fait, mais ce temps n'a de valeur que si vous savez quoi en faire. Trop de cabinets automatisent pour réduire leurs coûts et s'arrêtent là. Ils produisent plus vite, mais pas mieux. Ils gagnent en efficacité, mais pas en valeur.

Les cabinets qui tireront vraiment parti de l'automatisation sont :

- Ceux qui réinvestiront le temps gagné dans le conseil et l'accompagnement.

- Ceux qui utiliseront les données qu'ils traitent pour détecter des opportunités.

- Ceux qui transformeront l'automatisation en avantage commercial, pas seulement en gain de productivité.

L'expert-comptable n'est plus seulement celui qui produit des comptes, il devient celui qui analyse, qui alerte, qui conseille. L'automatisation comptable n'est pas une menace pour ce rôle, elle en est le catalyseur.

Pour approfondir ce sujet, nous vous renvoyons à la lecture de notre article : L’expert-comptable du futur (conseiller et stratège).

Conclusion

L'automatisation comptable n'est ni une révolution brutale ni une promesse creuse, mais plutôt une transformation progressive qui s'est construite sur plusieurs décennies et qui va continuer à s'accélérer.

Ce qui a changé est déjà considérable : la saisie manuelle a largement disparu, les flux se récupèrent en temps réel et les outils détectent des anomalies que l'œil humain aurait manquées.

Ce qui arrive avec les agents IA ira plus loin encore : des systèmes capables de proposer, d'analyser, d'anticiper, sous la supervision de collaborateurs dont le rôle se déplace vers le contrôle et le conseil.

Mais la vraie question n'est pas technologique. Elle est stratégique. L'automatisation comptable est un outil. Sa valeur dépend de ce que vous en faites.

Les cabinets comptables qui se contentent d'automatiser pour produire plus vite resteront des producteurs de comptes, en concurrence sur les prix. Ceux qui utilisent l'automatisation pour libérer du temps, détecter des opportunités et monter en gamme prendront une longueur d'avance.

Vous souhaitez structurer votre démarche d'automatisation et en faire un levier de développement ?

Chez Liberall Conseil, nous accompagnons les cabinets d'expertise comptable dans leur transformation : audit des outils et process, optimisation des flux, stratégie de montée en gamme vers les missions à valeur ajoutée.

Nous vous aidons à tirer le meilleur parti des technologies, sans perdre de vue l'essentiel : la création de valeur pour vos clients et pour votre cabinet.

Vous avez un projet ? Parlons-en.