Facturation électronique : le double défi des cabinets d'expertise comptable

Septembre 2026. Un client vous appelle, paniqué. Il vient de recevoir une facture électronique de son fournisseur principal. Il ne sait pas quoi en faire. Son logiciel ne la reconnaît pas. Il ne comprend pas pourquoi son PDF habituel ne suffit plus et compte sur vous pour démêler tout ça.

Problème : vous n'êtes pas prêt non plus.

Ce scénario n'a rien d'improbable. La réforme de la facturation électronique arrive et pour les cabinets d'expertise comptable, le sujet est doublement sensible :

- D'un côté, vous devez vous y conformer comme n'importe quelle entreprise française.

- De l'autre, vos clients comptent sur vous pour les accompagner dans cette transition.

Double casquette, double pression.

Les cabinets d’expertise-comptable qui anticipent transformeront cette obligation en levier de développement alors que les autres risquent de se retrouver débordés, à gérer dans l'urgence des clients perdus et des outils mal choisis.

Ce guide fait le point sur ce que dit cette réforme de la facturation électronique, son impact sur le fonctionnement de votre cabinet comptable et comment s’y préparer dès maintenant.

La réforme de la facturation électronique en bref : ce que tout cabinet comptable doit savoir

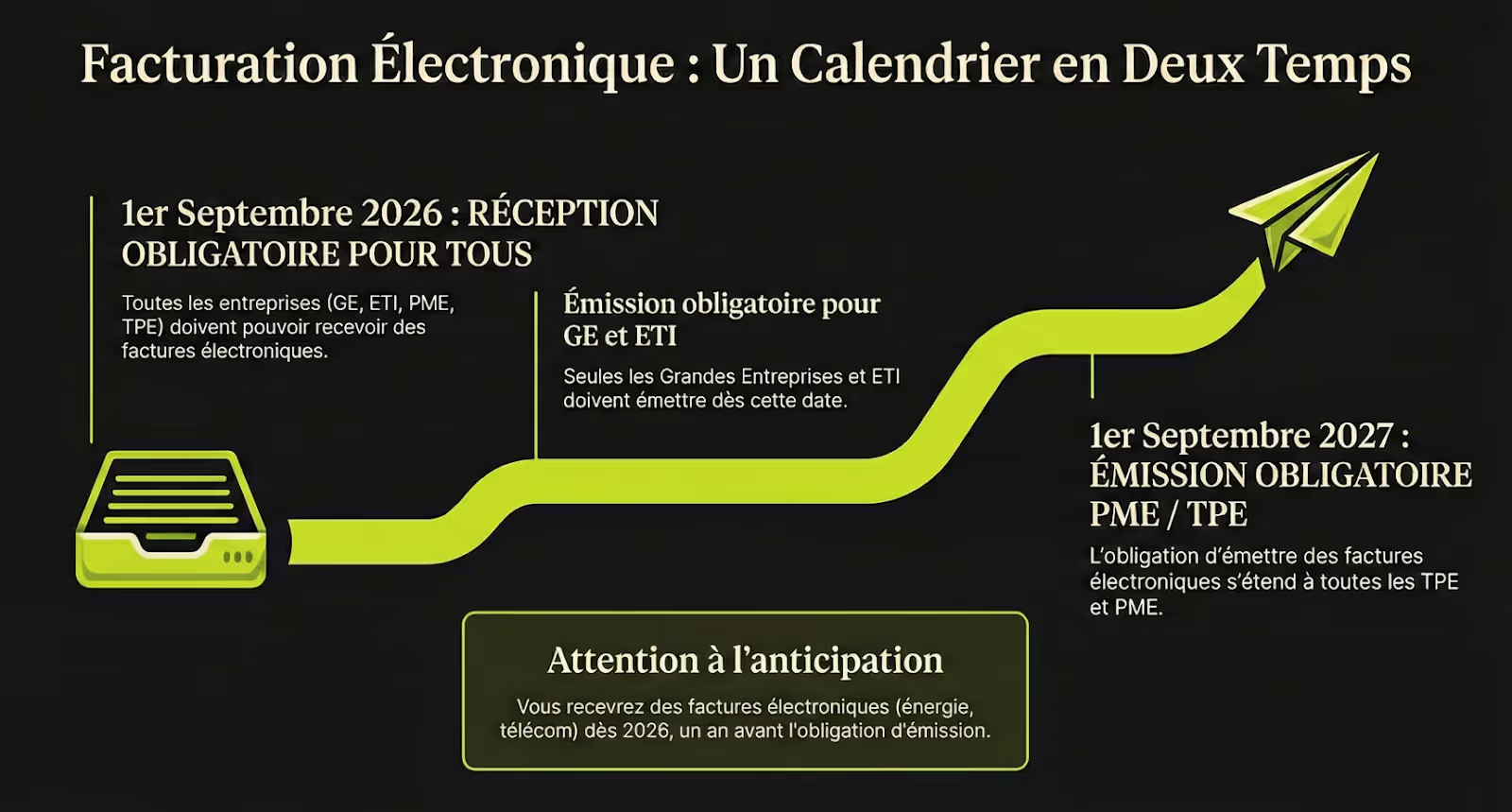

Un calendrier en deux temps

La loi de finances 2024 a confirmé le calendrier de déploiement. Pas de nouveau report en vue : les échéances sont fixées. Les voici :

Dès septembre 2026, toutes les entreprises (y compris votre cabinet d’expertise-comptable) devront être en mesure de recevoir des factures électroniques. Pour l'émission, les TPE et PME (la majorité des cabinets comptables…) bénéficient d'un délai supplémentaire d'un an.

Mais attention : vos clients grands comptes ou ETI devront émettre dès 2026. Si vous travaillez avec eux, vous recevrez des factures électroniques avant même d'avoir à en émettre vous-même.

E-invoicing, e-reporting : qu’est-ce que c’est exactement ?

La réforme repose sur deux mécanismes distincts qu'il faut bien différencier :

- L'e-invoicing, qui concerne la transmission des factures entre entreprises assujetties à la TVA (B2B domestique). Les factures transitent par une plateforme agréée (PA, anciennement PDP) qui les transmet ensuite à l'administration fiscale. C'est le cœur de la réforme.

- L'e-reporting, qui concerne les opérations qui ne relèvent pas de l'e-invoicing : les ventes aux particuliers (B2C), les transactions avec des entreprises étrangères, les opérations exonérées. Dans ces cas, vous ne transmettez pas la facture elle-même, mais certaines données fiscales (montant HT, TVA, date) à l'administration.

En pratique, la plupart de vos factures clients (missions comptables, conseils) relèveront de l'e-invoicing. Mais si vous avez des clients particuliers ou des prestations à l'étranger, l'e-reporting s'appliquera aussi.

Les formats imposés : votre PDF ne suffira plus

C'est le changement le plus concret au quotidien : un PDF envoyé par mail n'est plus une facture électronique au sens de la réforme.

Les factures devront respecter l'un des trois formats structurés reconnus :

- Factur-X : un PDF enrichi de données structurées en XML. C'est le format le plus accessible pour les TPE — il ressemble à un PDF classique mais contient les informations lisibles par les systèmes.

- UBL (Universal Business Language) : un format XML standardisé, plus technique, utilisé dans les échanges internationaux.

- CII (Cross-Industry Invoice) : un autre format XML, proche de l'UBL, utilisé notamment dans l'industrie.

Votre logiciel de facturation devra générer ces formats. Si vous utilisez encore Word ou Excel pour vos factures, il est temps de changer…

La double casquette du cabinet d’expert-comptable : se conformer ET accompagner

Côté cabinet : vous êtes une entreprise comme les autres

Premier réflexe à avoir : votre cabinet est concerné au même titre que n'importe quelle entreprise française assujettie à la TVA.

Vous devrez donc :

- Choisir une plateforme agréée (PA). C'est par elle que transiteront vos factures, celles que vous émettez comme celles que vous recevez. Le choix de cette plateforme n'est pas anodin : elle doit être compatible avec vos outils de production comptable.

- Adapter vos processus internes. Qui émet les factures ? Comment sont-elles validées ? Où sont-elles archivées ? Ces questions, que vous posez à vos clients, vous devez aussi vous les poser à vous-même.

- Former vos équipes. Vos collaborateurs doivent comprendre le fonctionnement de la réforme, ne serait-ce que pour répondre aux questions des clients.

Si vous repoussez ce chantier, vous risquez de vous retrouver en septembre 2026 incapable de recevoir les factures de vos propres fournisseurs. Ce serait paradoxal pour un cabinet censé accompagner ses clients sur le sujet.

Découvrez la Liste des 112 plateformes agréées pour la facturation électronique.

Côté clients : vous êtes leur premier recours

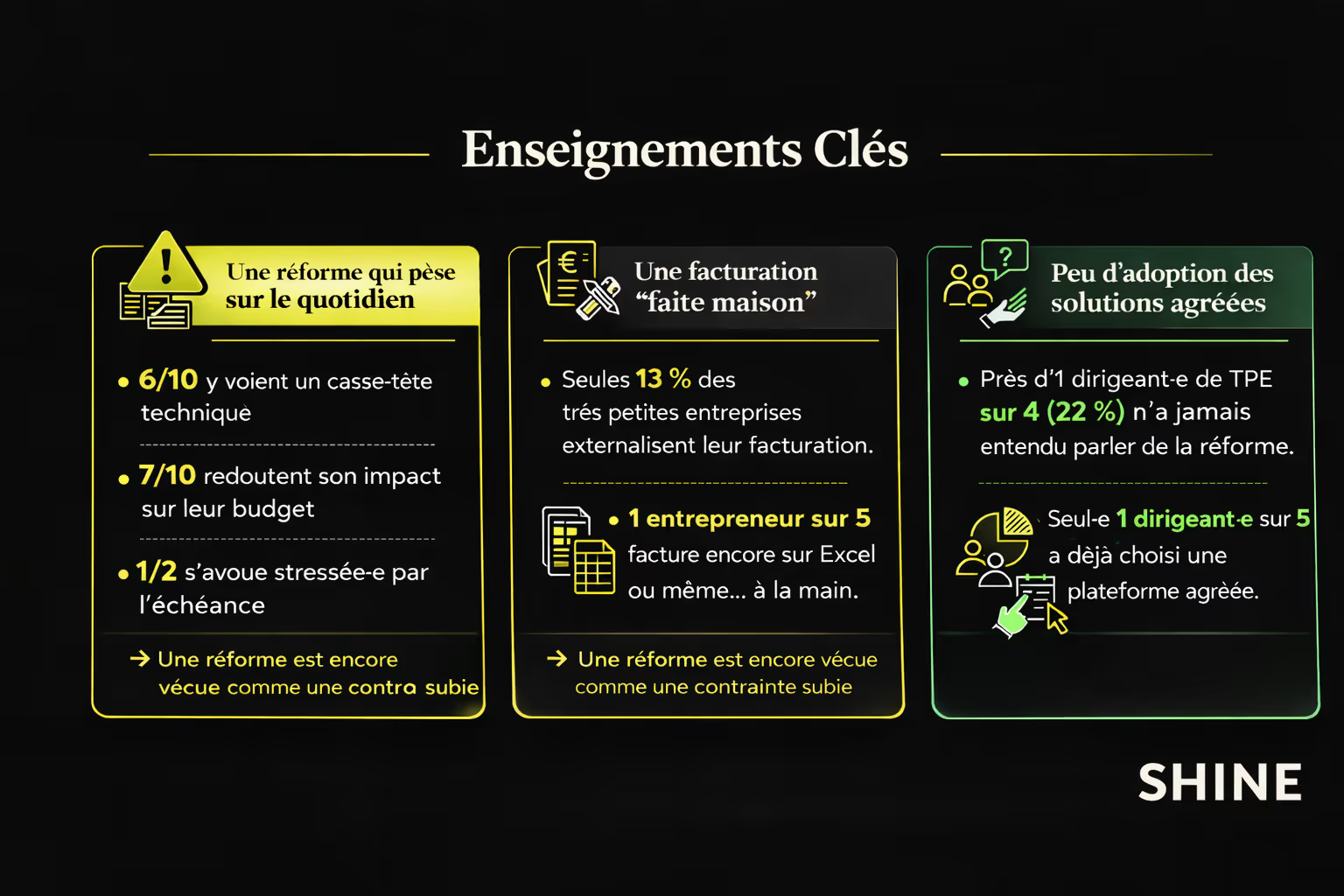

Vos clients ne sont pas prêts. Malgré les reports successifs, malgré la communication de l'administration, le niveau de préparation des TPE reste très faible. Voir à ce sujet cette étude récente d’Occurrence pour Shine.

Quand l'échéance approchera, vers qui ces entreprises se tourneront-elles ? Vers vous.

Une enquête Ipsos et Sopra Steria pour Kolecto, réalisée en 2024, montrait que 83 % des entreprises attendaient de leur comptable des conseils, de la formation et de l’accompagnement sur la réforme de la facturation électronique.

Ce chiffre dit tout : vos clients attendent que vous preniez le sujet en main.

Concrètement, cet accompagnement peut prendre plusieurs formes :

- Informer et sensibiliser. Beaucoup de dirigeants n'ont qu'une vague idée de ce qui les attend. Un simple rendez-vous d'explication peut lever des inquiétudes et positionner votre cabinet d’expertise-comptable comme un partenaire de confiance.

- Auditer les pratiques actuelles. Comment le client facture-t-il aujourd'hui ? Avec quel outil ? Quels volumes ? Cette cartographie est le préalable à toute mise en conformité.

- Recommander et déployer un outil adapté. Le client aura besoin d'un logiciel compatible. Vous êtes le mieux placé pour l'orienter vers une solution qui s'intègre à votre propre écosystème.

- Former les équipes du client. La transition ne se limite pas à un changement d'outil. Elle implique de nouvelles habitudes, de nouveaux réflexes.

Ce travail d'accompagnement a une valeur. Ce n'est pas du “service en plus gratuit”, mais une mission à part entière, qui doit être identifiée, chiffrée et facturée.

Le piège à éviter : subir plutôt que piloter

Voici le scénario que vous devez à tout prix éviter…

Vous ne vous êtes pas positionné sur le sujet. Vos clients, livrés à eux-mêmes, ont chacun choisi leur plateforme agréée dans leur coin.

L'un utilise Chorus Pro, l'autre une solution de son éditeur de caisse, un troisième une plateforme recommandée par sa banque.

Vous vous retrouvez à jongler avec 15 ou 20 interfaces différentes pour récupérer les factures de vos clients. Aucune n'est connectée à votre outil de production. Vous passez plus de temps à collecter qu'à analyser.

C'est exactement l'inverse de ce que la réforme est censée apporter.

Le levier : le mandat de désignation de plateforme agréée

Il existe un outil pour reprendre la main : le mandat PA (mandat de désignation de plateforme agréée).

Le principe est simple : votre client vous délègue le choix de sa plateforme agréée.

Vous sélectionnez une solution que vous maîtrisez, qui s'intègre à vos outils et qui convient à la majorité de vos clients TPE-PME. Résultat : au lieu de gérer 15 plateformes, vous travaillez avec une ou deux solutions que vous connaissez parfaitement.

Le mandat PA présente plusieurs avantages :

- Vous travaillez avec des outils que vous maîtrisez, connectés à votre logiciel de production.

- Vous n’avez plus besoin de vous adapter à l'interface choisie par chaque client.

- Vous pouvez former vos équipes sur un nombre limité de solutions et garantir un accompagnement homogène.

- Vous démontrez votre expertise et votre capacité à prendre en charge la transition de bout en bout.

Le mandat PA n'est pas obligatoire, mais pour les cabinets comptables qui veulent garder la maîtrise de la chaîne, c'est un levier stratégique à activer dès maintenant.

Ce qui va changer dans le fonctionnement de votre cabinet comptable

La fin de la collecte "à l'ancienne"

Soyons lucides : une bonne partie du temps de vos collaborateurs est aujourd'hui consacrée à collecter des documents, à relancer le client qui n'a pas envoyé ses factures, à trier les PDF reçus par mail, à ressaisir des informations que l'OCR n'a pas reconnues, à réconcilier des pièces avec les relevés bancaires.

La facturation électronique va faire disparaître une partie de ce travail :

- Les factures arriveront directement dans la plateforme agréée, au format structuré.

- Les données seront lisibles par les systèmes, sans ressaisie.

- Si votre plateforme est connectée à votre outil de production, les écritures comptables pourront être générées automatiquement.

En clair, fini les boîtes à chaussures, les classeurs de factures papier et les relances pour récupérer les justificatifs !

C'est une excellente nouvelle pour l'efficacité. C'est aussi une question stratégique pour votre cabinet.

Découvrez notre Simulateur de Rentabilité des cabinets d’expertise comptable. Il vous permettra de mesurer objectivement la performance économique de votre cabinet comptable, mission par mission, collaborateur par collaborateur.

La question qui fâche : quel modèle de revenus demain ?

Si la collecte et la saisie s'automatisent, que devient la mission de tenue comptable ? Que facturez-vous à vos clients si une grande partie du travail est réalisée par les plateformes ?

Cette question, beaucoup de cabinets préfèrent ne pas se la poser alors qu’elle est pourtant incontournable.

La réponse n'est pas de résister à l'automatisation, mais de déplacer la valeur. Moins de temps sur la saisie, plus de temps sur l'analyse. Moins de collecte, plus de conseil.

La facturation électronique libère du temps…à condition de savoir quoi en faire.

Il faut être réaliste, les cabinets comptables qui auront anticipé cette mutation pourront repositionner leurs équipes sur des missions à plus forte valeur ajoutée alors que les autres verront leurs marges s'éroder, concurrencés par des acteurs digitaux capables de proposer une "pré-comptabilité" à prix cassé.

Découvrez comment “facturer à la valeur” en tant qu’expert-comptable (ou l’art de passer d’un modèle horaire à un modèle d’impact).

De nouvelles missions à structurer

La bonne nouvelle, c'est que la réforme de la facturation électronique ouvre aussi des opportunités.

Vos clients vont avoir besoin d'accompagnement et ils sont prêts à payer pour ça :

- L'accompagnement à la mise en conformité : audit des pratiques, choix de l'outil, paramétrage, formation des équipes. C'est une mission ponctuelle, à forte valeur ajoutée, que vous pouvez packager et vendre dès maintenant.

- L'externalisation de la facturation. Certains clients ne veulent pas s'occuper de leur facturation. Ils préfèrent vous la confier entièrement. Avec les bons outils, vous pouvez émettre les factures pour leur compte, suivre les encaissements, relancer les impayés.

- Le mandat payeur. Vous pouvez aller plus loin en prenant en charge le paiement des factures fournisseurs pour le compte de vos clients. C'est un service qui simplifie leur gestion de trésorerie et qui vous donne une visibilité en temps réel sur leurs flux.

- Le pilotage de trésorerie. Les données de facturation en temps réel permettent de construire des tableaux de bord actualisés : créances, dettes, délais de paiement, prévisions de cash. C'est exactement ce que vos clients dirigeants attendent d'un expert-comptable.

- Le reporting fiscal automatisé. La réforme impose de transmettre des données à l'administration. Vous pouvez intégrer cette obligation dans une offre de suivi fiscal continu, avec des alertes et des recommandations.

Ces missions ne tomberont pas du ciel. Elles doivent être conçues, chiffrées, commercialisées. Les cabinets comptables qui s'y mettent maintenant auront un avantage concurrentiel décisif.

Comment préparer votre cabinet dès maintenant ?

Pour ne pas subir la réforme dans l’urgence, mieux vaut s’organiser dès maintenant. Voici une checklist concrète, étape par étape, pour préparer votre cabinet d’expert-comptable sereinement.

Étape 1 : Mettez votre propre maison en ordre

Avant d'accompagner vos clients, commencez par vous-même. C'est la condition de crédibilité :

- Faites l'état des lieux de votre facturation. Comment émettez-vous vos factures aujourd'hui ? Avec quel outil ? Les formats générés sont-ils compatibles avec la réforme (Factur-X, UBL, CII) ? Si vous utilisez encore Word ou Excel, il est temps de migrer vers une solution adaptée.

- Choisissez votre plateforme agréée. Identifiez les PA compatibles avec votre logiciel de production comptable. Comparez les fonctionnalités, les tarifs, la qualité du support. Privilégiez une solution que vous pourrez également proposer à vos clients, cela simplifiera votre écosystème.

- Formez vos équipes en interne. Vos collaborateurs doivent comprendre les mécanismes de la réforme : e-invoicing, e-reporting, formats, mentions obligatoires, calendrier. Cette montée en compétence est indispensable pour répondre aux questions des clients.

- Testez vos processus. N'attendez pas septembre 2026 pour émettre votre première facture électronique. Faites des tests dès que possible, identifiez les points de friction, ajustez.

Découvrez notre article engagé : “La raison d’être des cabinets d’expertise comptable : donner un sens à la profession et se différencier”.

Étape 2 : Cartographiez votre portefeuille client

Tous vos clients n'ont pas le même niveau de maturité digitale. Certains utilisent déjà des logiciels de facturation connectés. D'autres fonctionnent encore avec des carnets à souche :

- Segmentez votre portefeuille. Classez vos clients en fonction de leur avancement : ceux qui sont déjà équipés, ceux qui ont besoin d'un accompagnement léger, ceux qui nécessitent une prise en charge complète.

- Identifiez les priorités. Commencez par les clients les plus volontaires ou les plus stratégiques. Ils serviront de pilotes pour tester vos processus d'accompagnement.

- Repérez les cas particuliers. Certains secteurs ont des spécificités (auto-entrepreneurs, professions réglementées, activités mixtes B2B/B2C). Anticipez les questions qu'ils vont poser.

Cette cartographie vous permettra de dimensionner l'effort à fournir et de planifier vos interventions sur les prochains mois.

Étape 3 : Construisez votre offre d'accompagnement

L'accompagnement à la facturation électronique est une mission. Elle doit être formalisée, tarifée, vendue.

Définissez des packages clairs.

Par exemple :

- Offre "Diagnostic" : audit des pratiques actuelles, recommandations, plan d'action.

- Offre "Mise en conformité" : choix de l'outil, paramétrage, formation.

- Offre "Externalisation complète" : vous prenez en charge la facturation pour le compte du client.

Chiffrez ces missions. Ne tombez pas dans le piège du "service offert". Le temps passé à accompagner un client sur la réforme a une valeur. Facturez-le.

Communiquez auprès de vos clients. N'attendez pas qu'ils viennent vous poser des questions. Prenez les devants. Envoyez une information sur la réforme, proposez un rendez-vous de diagnostic. Le cabinet qui se positionne en premier capte la confiance.

Étape 4 : Anticipez les sanctions (et relayez-les à vos clients)

La réforme s'accompagne de sanctions en cas de non-respect. Vos clients doivent en être informés :

- Pour l'e-invoicing : 15 € par facture non émise au format électronique, dans la limite de 15 000 € par an. Source : Article 1737-III du CGI.

- Pour l'e-reporting : 250 € par transmission manquante ou erronée, dans la limite de 15 000 € par an également. Source : Article 1788-D-I du CGI.

Ces montants peuvent sembler modestes, mais pour une entreprise qui émet plusieurs centaines de factures par an, l'addition grimpe vite.

Relayez ces informations à vos clients. C'est un argument de poids pour les inciter à se préparer et à faire appel à votre accompagnement.

Conclusion : une réforme qui redessine le métier

La facturation électronique n'est pas une énième contrainte réglementaire, mais un vrai point de bascule pour la profession.

Les cabinets comptables qui sauront s'y préparer en amont (et structurer une vraie offre d'accompagnement) prendront une longueur d'avance. Ils renforceront leur positionnement de partenaire stratégique, diversifieront leurs sources de revenus et fidéliseront leurs clients sur le long terme.

Les autres risquent de subir : des clients mal préparés, des outils disparates, des processus inefficaces et une valeur ajoutée qui s'érode face à l'automatisation.

Le vrai sujet n'est pas de savoir si vous serez conforme le 1er septembre 2026. C'est de savoir comment vous allez transformer cette obligation en levier de développement pour votre cabinet.

La réponse se construit maintenant.