L’organigramme cible du cabinet d’expertise-comptable : Analyse opérationnelle et chiffrée à horizon 2030–2035

Découvrez l'organigramme cible d'un cabinet d'expertise-comptable à horizon 2030-2035 : 5 pôles, effectifs chiffrés, ratios CA/ETP et stratégie pour passer de la production au conseil. Analyse opérationnelle pour cabinets de 3 à 5 M€.

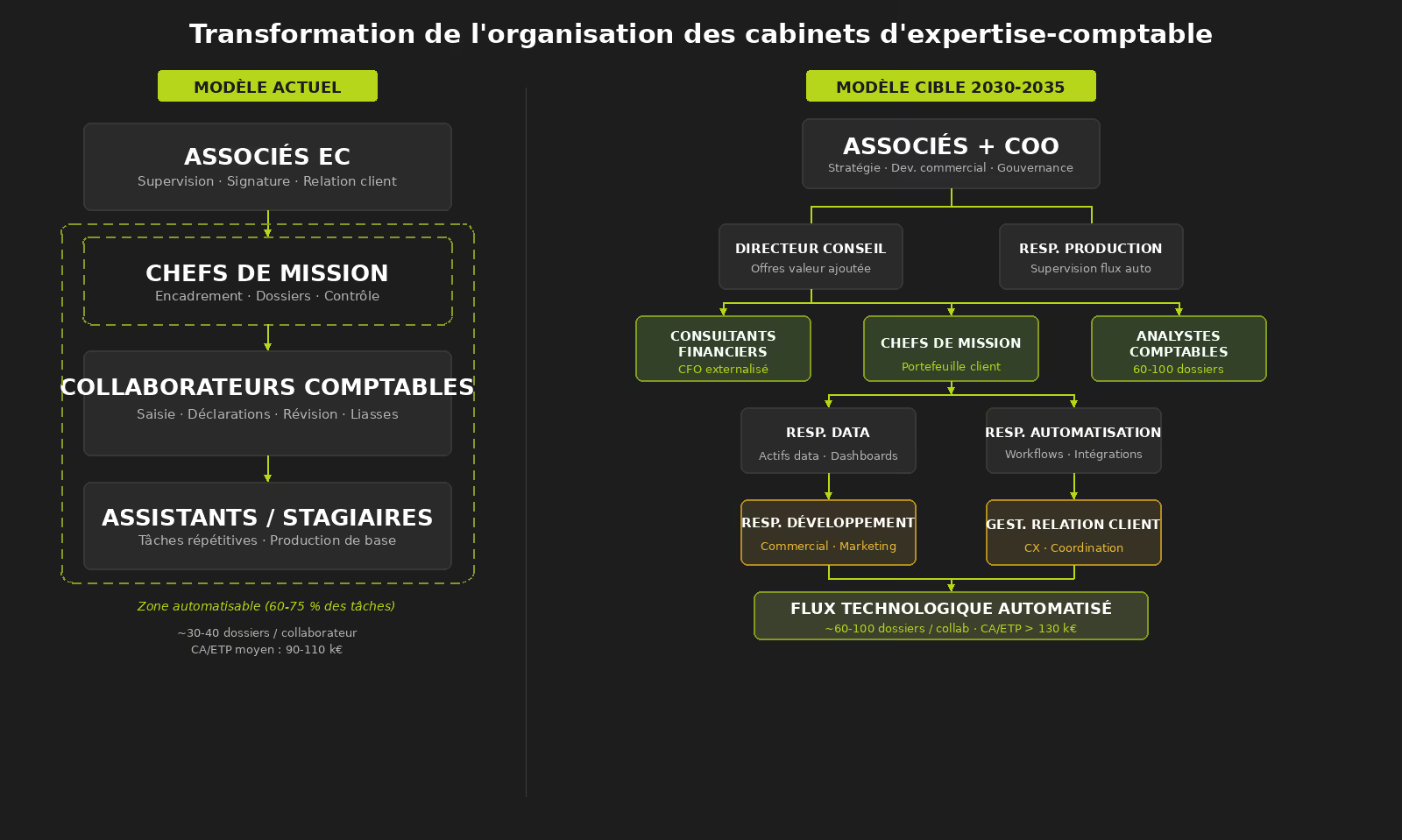

La structure organisationnelle des cabinets d'expertise-comptable n'a pas fondamentalement évolué depuis plusieurs décennies. Une pyramide simple, calibrée pour produire de la comptabilité à grande échelle : des experts-comptables associés au sommet, des chefs de mission en position intermédiaire, et une base large de collaborateurs dont l'activité essentielle est la production de tâches répétitives et standardisées.

Ce modèle est cohérent avec son époque. Il l'est de moins en moins avec celle qui vient. Lorsque la saisie est automatisée, que les contrôles sont assistés par des algorithmes et que la facturation électronique structure la donnée comptable à la source, la production manuelle cesse d'être le cœur du réacteur. Elle devient un flux technologique supervisé. Et un organigramme conçu pour optimiser la production devient structurellement inadapté pour créer de la valeur conseil.

Cet article propose une analyse opérationnelle et chiffrée de l'organigramme cible d'un cabinet à horizon 2030–2035. Le raisonnement est ancré sur un cabinet réalisant entre 3 et 5 M€ de chiffre d'affaires, taille à laquelle la structuration organisationnelle devient à la fois nécessaire et lisible.

Figure 1 — Transformation organisationnelle : pyramide de production vs organisation hybride cible

L'enjeu n'est pas de réduire les effectifs. C'est de substituer des compétences de production par des compétences d'analyse et de conseil, dont la valeur marchande est structurellement supérieure.

Les cinq pôles de l'organisation cible

L'organisation cible repose sur cinq pôles fonctionnels distincts, chacun correspondant à une logique de valeur spécifique. Ils ne se substituent pas les uns aux autres : ils co-existent dans une architecture intégrée où la production automatisée alimente le conseil, et où la donnée devient le substrat commun de toutes les missions.

1. Direction et gouvernance

Le rôle des associés experts-comptables se transforme en profondeur. Dans le modèle historique, ils étaient avant tout des responsables techniques et des superviseurs de dossiers. Dans le cabinet de demain, leur valeur ajoutée se concentre sur trois axes : la relation avec les clients stratégiques, le développement commercial et la structuration des offres. La supervision technique, en grande partie déléguée ou automatisée, occupe une place moins centrale.

Pour un cabinet de 4 M€ de chiffre d'affaires, le dimensionnement raisonnable est de trois à quatre associés, chacun gérant un portefeuille de clients stratégiques et pilotant une verticale de l'offre. À leurs côtés apparaît une fonction nouvelle et encore rare dans la profession : le directeur des opérations. Son rôle consiste à piloter la performance des équipes, l'organisation interne et les processus. Dans les cabinets traditionnels, cette fonction est souvent absorbée informellement par un associé. Avec la complexité croissante de l'écosystème technologique et la multiplicité des offres, elle justifie une dédicace à plein temps.

2. Production comptable automatisée

Contrairement à ce que suggère parfois le discours sur la digitalisation, la production comptable ne disparaît pas. Elle change de nature. Le travail n'est plus de produire les écritures, mais de superviser des flux automatisés, de contrôler la cohérence des données et de traiter les anomalies que les algorithmes signalent sans pouvoir résoudre. C'est un glissement de posture qui exige davantage de jugement analytique que de capacité d'exécution.

Le responsable production — expert-comptable salarié ou senior manager — supervise l'ensemble des dossiers et garantit la qualité technique. Sous sa responsabilité, les chefs de mission évoluent vers un rôle de gestionnaires de portefeuille client : supervision technique, relation client directe, coordination des équipes et identification proactive des opportunités de conseil. Ce sont eux qui constituent l'interface principale entre le cabinet et ses clients.

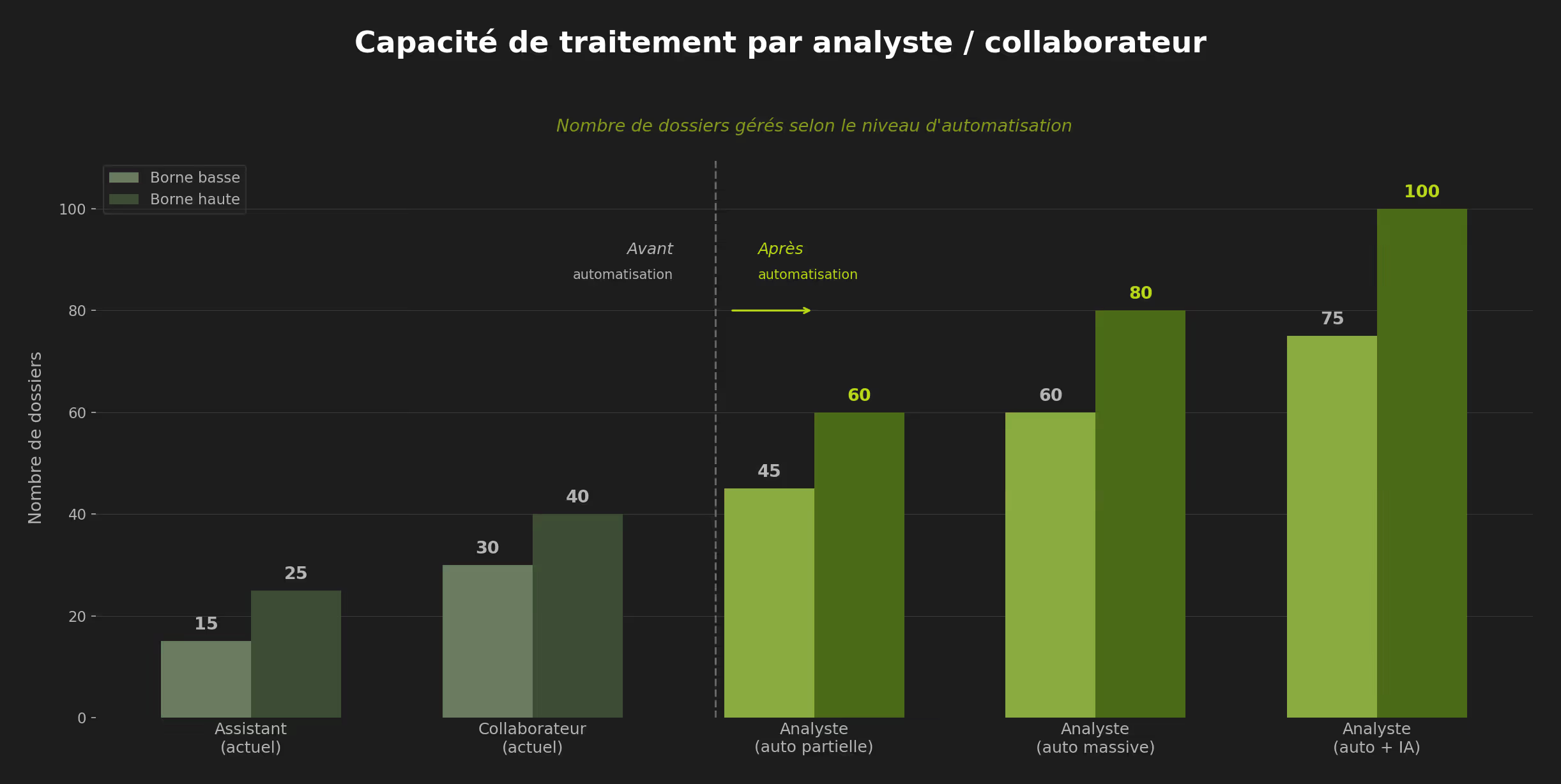

Les collaborateurs comptables se transforment en analystes. Leur productivité augmente mécaniquement avec l'automatisation : là où un collaborateur gère aujourd'hui 30 à 40 dossiers, un analyste fonctionnant dans un environnement automatisé peut en gérer 60 à 100. Pour un cabinet de 4 M€, ce pôle compte généralement entre 8 et 10 analystes comptables.

Figure 2 — Évolution de la capacité de traitement par collaborateur selon le niveau d'automatisation

Un analyste dans un environnement automatisé gère 60 à 100 dossiers contre 30 à 40 aujourd'hui. Ce doublement de capacité n'est pas une projection théorique : il est déjà observable dans les cabinets les plus digitalisés.

3. Conseil et pilotage financier

C'est le pôle qui concentre le plus fort potentiel de développement à court terme. La baisse du coût de production libère de la capacité et crée simultanément une attente croissante de la part des dirigeants : ils ne veulent plus seulement de la conformité, ils veulent de l'aide à la décision.

Le directeur conseil structure les offres à valeur ajoutée du cabinet : missions de pilotage financier, de restructuration, d'accompagnement à la croissance. Il peut s'agir d'un associé spécialisé ou d'un profil externe recruté pour sa compétence conseil. Sous sa responsabilité, deux à trois consultants financiers interviennent directement auprès des dirigeants : tableaux de bord de pilotage, analyse de rentabilité, gestion de trésorerie, accompagnement stratégique. Leur positionnement est celui d'un CFO externalisé, accessible à des TPE et PME qui ne peuvent se permettre ce profil en interne.

Ce pôle génère des honoraires sensiblement supérieurs à la production comptable standard, avec des ratios CA par ETP qui peuvent atteindre 200 à 280 k€ contre 130 à 160 k€ pour un analyste comptable.

4. Data et technologie

C'est la fonction la plus absente des cabinets actuels, et probablement celle dont l'absence coûtera le plus cher à moyen terme. La donnée comptable est un actif stratégique considérable : elle permet d'analyser la performance sectorielle, de détecter des signaux faibles, de développer des produits à forte valeur ajoutée. Elle est aujourd'hui en grande partie inexploitée.

Le responsable data structure les bases de données clients, automatise les tableaux de bord et développe les capacités analytiques du cabinet. Le responsable automatisation pilote l'écosystème technologique : intégration des outils, automatisation des workflows, optimisation des processus. Ces deux profils sont hybrides par nature : ils doivent combiner une compétence technique avec une connaissance métier suffisante pour comprendre les enjeux opérationnels du cabinet.

5. Développement et relation client

La croissance des cabinets a historiquement été largement opportuniste, fondée sur le bouche-à-oreille et les recommandations. Cette approche atteint ses limites dans un marché qui se concurrentielise. La structuration du développement commercial devient une fonction à part entière, non plus une activité informelle absorbée par les associés entre deux bilans.

Le responsable développement pilote la stratégie commerciale : génération de leads, partenariats, communication, positionnement de marque. Le gestionnaire relation client assure le suivi de l'expérience client, la coordination des missions et l'identification de nouveaux besoins au sein du portefeuille existant. Ces deux fonctions sont des leviers directs de croissance organique.

L'organigramme cible chiffré

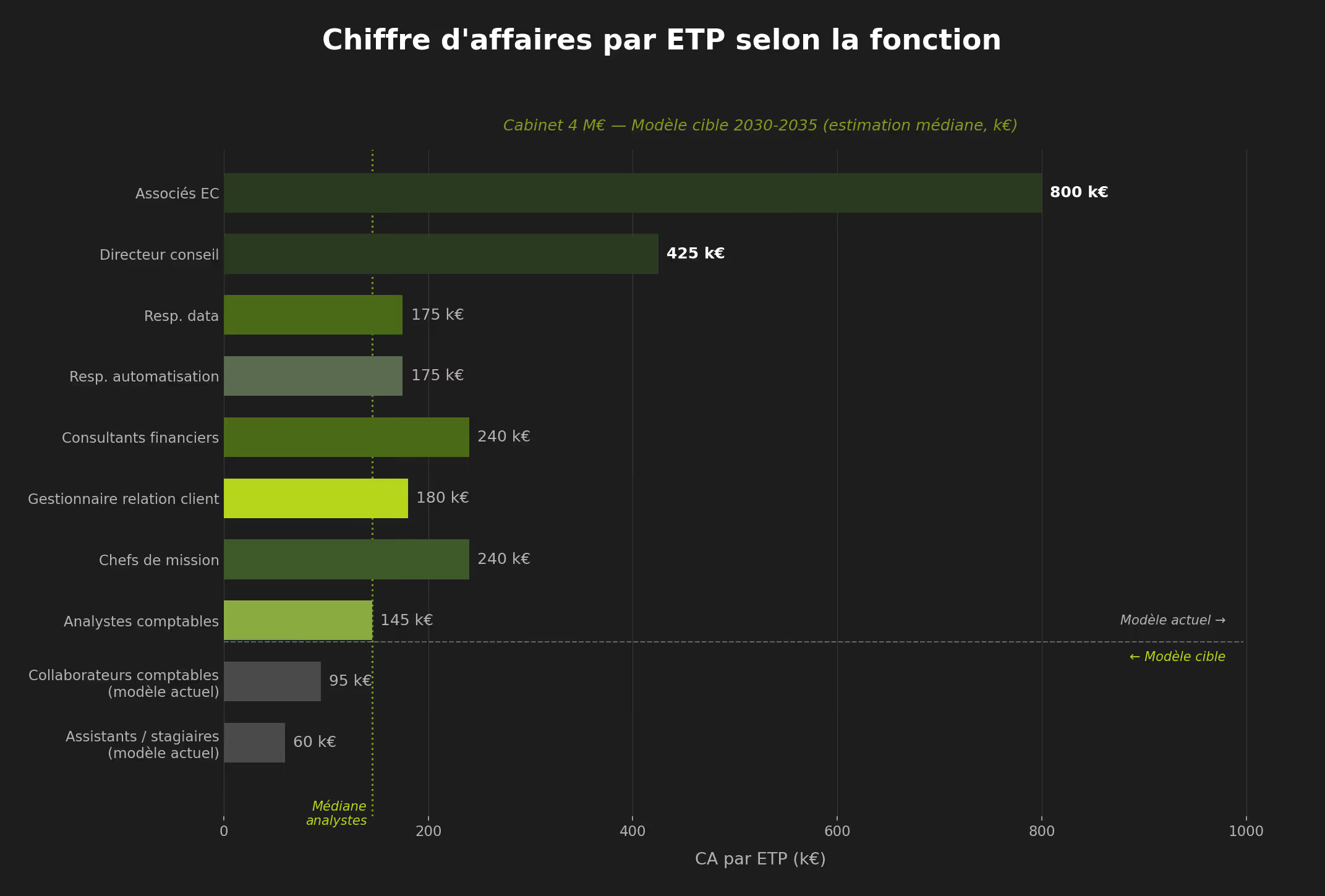

Le tableau ci-dessous présente l'organigramme cible d'un cabinet de 4 M€ de chiffre d'affaires, avec les effectifs recommandés par fonction et les ratios de chiffre d'affaires par équivalent temps plein (ETP). Ces ratios constituent des indicateurs de pilotage pertinents pour mesurer l'efficacité de la transformation.

Pôle

Fonction

Profil requis

Effectif

CA / ETP (k€)

Direction & gouvernance

Associés experts-comptables

Expert-comptable + compétence développement commercial

3 – 4

700 – 900

Direction & gouvernance

Directeur des opérations (COO)

Management, structuration des process, pilotage des outils

1

300 – 400

Production comptable automatisée

Responsable production

Expert-comptable salarié ou senior manager

1

300 – 350

Production comptable automatisée

Chefs de mission (nouvelle génération)

Supervision + gestion de portefeuille client

4 – 5

200 – 280

Production comptable automatisée

Analystes comptables

Contrôle des flux automatisés, analyse et reporting

8 – 10

130 – 160

Conseil & pilotage financier

Directeur conseil

Profil conseil / ancien DAF

1

350 – 500

Conseil & pilotage financier

Consultants financiers (CFO externalisé)

Analyse de performance, trésorerie, accompagnement stratégique

2 – 3

200 – 280

Data & technologie

Responsable data

Analyst / Data engineer avec compréhension métier

1

150 – 200

Data & technologie

Responsable automatisation

IT + gestion de projet + connaissance métier

1

150 – 200

Développement & relation client

Responsable développement commercial

Profil marketing B2B / business development

1

—

Développement & relation client

Gestionnaire relation client

Coordination des missions et gestion de l’expérience client

1

—

Total

Cabinet 4 M€ CA — modèle cible 2030

25 – 29

~145 k€

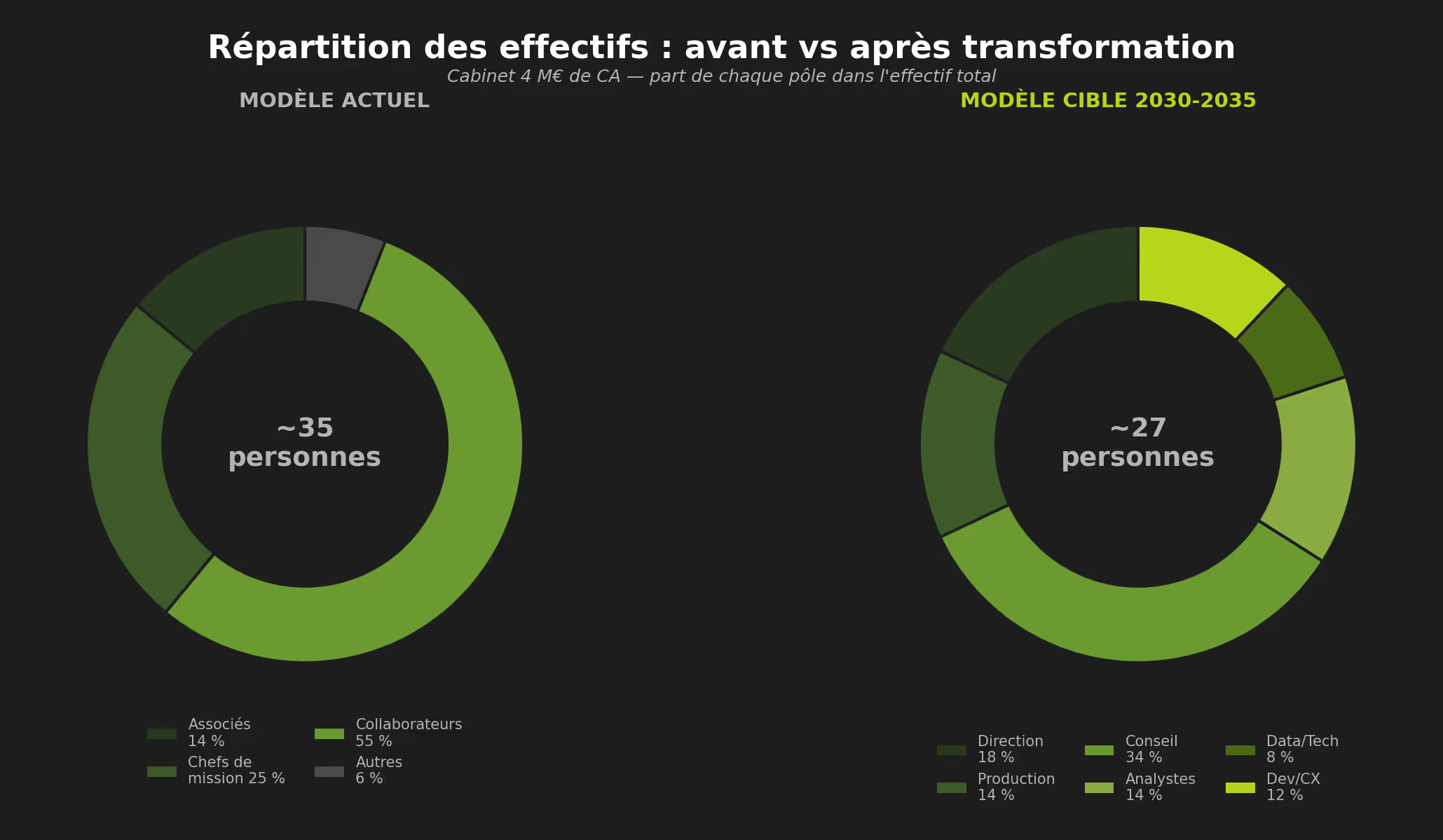

Ce dimensionnement conduit à un effectif total de 25 à 29 personnes pour un cabinet de 4 M€, soit un ratio CA/ETP moyen d’environ 145 k€. Ce chiffre est sensiblement supérieur aux ratios actuels de la profession, qui se situent généralement entre 90 et 110 k€ par collaborateur. L’écart s’explique par la combinaison de deux effets : la hausse de la productivité des analystes grâce à l’automatisation, et le développement de missions de conseil à marge plus élevée.

Figure 3 — Répartition des effectifs par pôle : modèle actuel vs modèle cible

Figure 4 — Chiffre d'affaires par ETP selon la fonction (k€) — modèle cible 2030–2035

Modèle actuel vs modèle cible : les écarts clés

La mise en perspective des deux modèles permet de mesurer l’amplitude de la transformation à opérer. Elle illustre également pourquoi cette transformation est économiquement rationnelle pour les cabinets qui choisissent de l’anticiper.

Dimension

Modèle actuel

Modèle cible 2030–2035

Rôle principal du collaborateur

Production comptable et déclarative

Analyse financière, conseil client et supervision de flux automatisés

Taux d'automatisation des tâches

< 15 %

60 – 75 %

Dossiers par analyste / collaborateur

30 – 40 dossiers

60 – 100 dossiers

CA par ETP

80 – 100 k€

130 – 160 k€

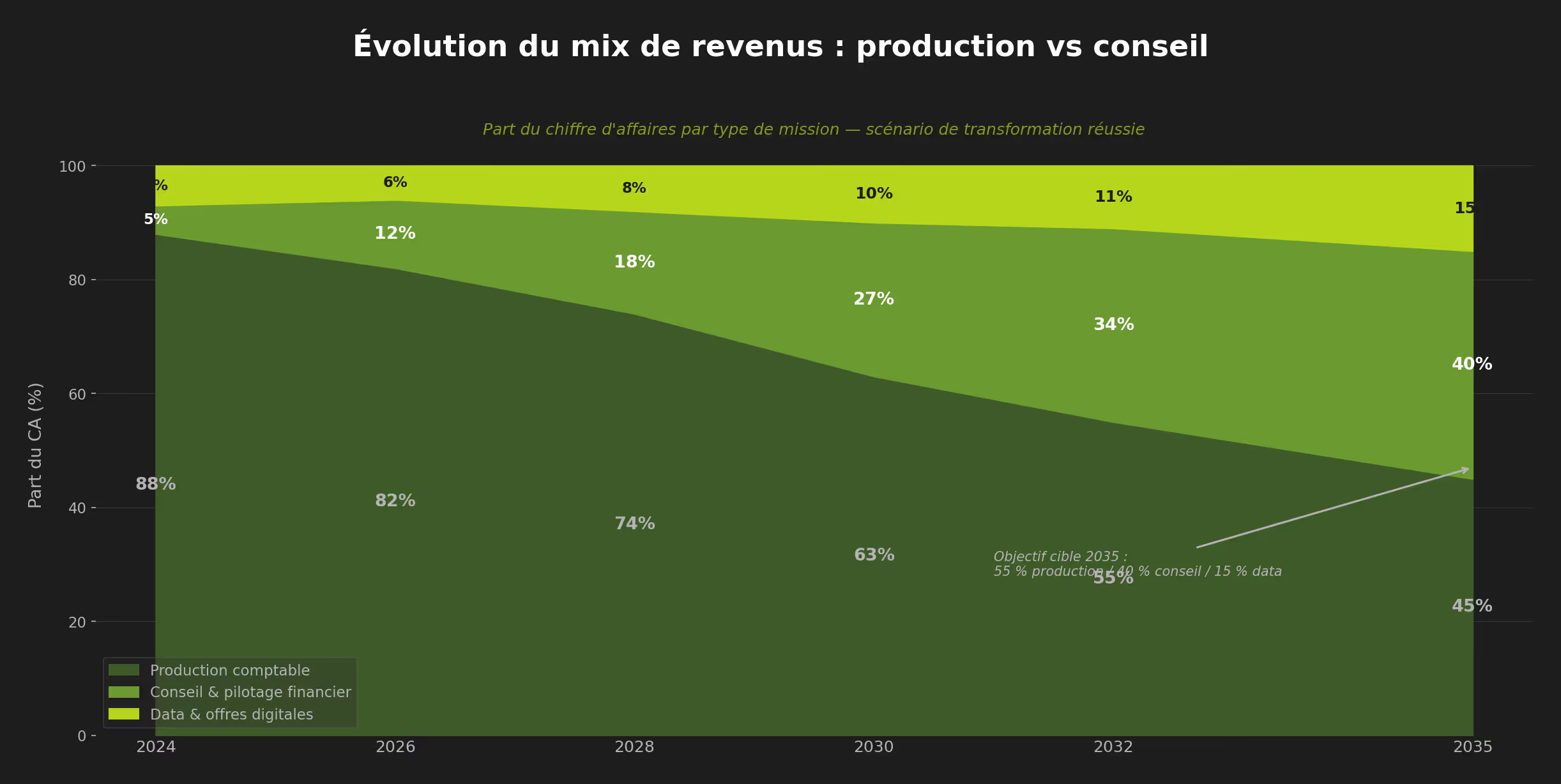

Part du CA en missions conseil

< 10 %

30 – 40 %

Marge opérationnelle estimée

15 – 20 %

25 – 35 %

Profil de recrutement dominant

Techniciens comptables (DCG / DSCG)

Analystes financiers, profils hybrides métier / data

Ces écarts ne sont pas théoriques. Ils sont déjà observables dans les cabinets qui ont engagé leur transformation. Le ratio CA par ETP et la part des missions conseil dans le chiffre d’affaires constituent les deux indicateurs les plus prédictifs de la santé économique future d’un cabinet.

Figure 5 — Évolution du mix de revenus production / conseil / data entre 2024 et 2035

Le défi de la transition : plus managérial que technologique

La transformation des collaborateurs actuels

La question la plus complexe de cette transformation n’est pas l’organigramme cible. C’est le chemin pour y parvenir. La majorité des collaborateurs actuels ont été formés, recrués et évalués sur leur capacité à produire de la comptabilité conformément aux normes. Les compétences requises demain — analyse de données, conseil aux dirigeants, exploitation des outils technologiques — sont d’une nature profondément différente.

Cette transition représente probablement le plus grand défi managérial de la profession dans les dix prochaines années. Elle ne peut pas être décrétée. Elle doit être construite : programmes de formation structurés, objectifs clairs, évolution des critères d’évaluation, et surtout changement de culture managérale qui valorise la qualité du conseil autant — voire davantage — que la quantité de production.

Une transformation plus qualitative que quantitative

Contrairement à une idée répandue, la transformation technologique n’implique pas nécessairement une réduction massive des effectifs. Les cabinets qui développent significativement leurs missions de conseil peuvent maintenir — voire augmenter — leur masse salariale tout en améliorant leur marge. L’enjeu n’est pas de remplacer des collaborateurs par des machines. Il est de repositionner des collaborateurs sur des missions à valeur ajoutée plus élevée, que la machine rend accessibles en libérant du temps.

La transformation n’est pas une menace pour l’emploi dans la profession. Elle est une opportunité de faire évoluer la nature de cet emploi vers des missions plus complexes, mieux rémunérées et plus satisfaisantes intellectuellement.

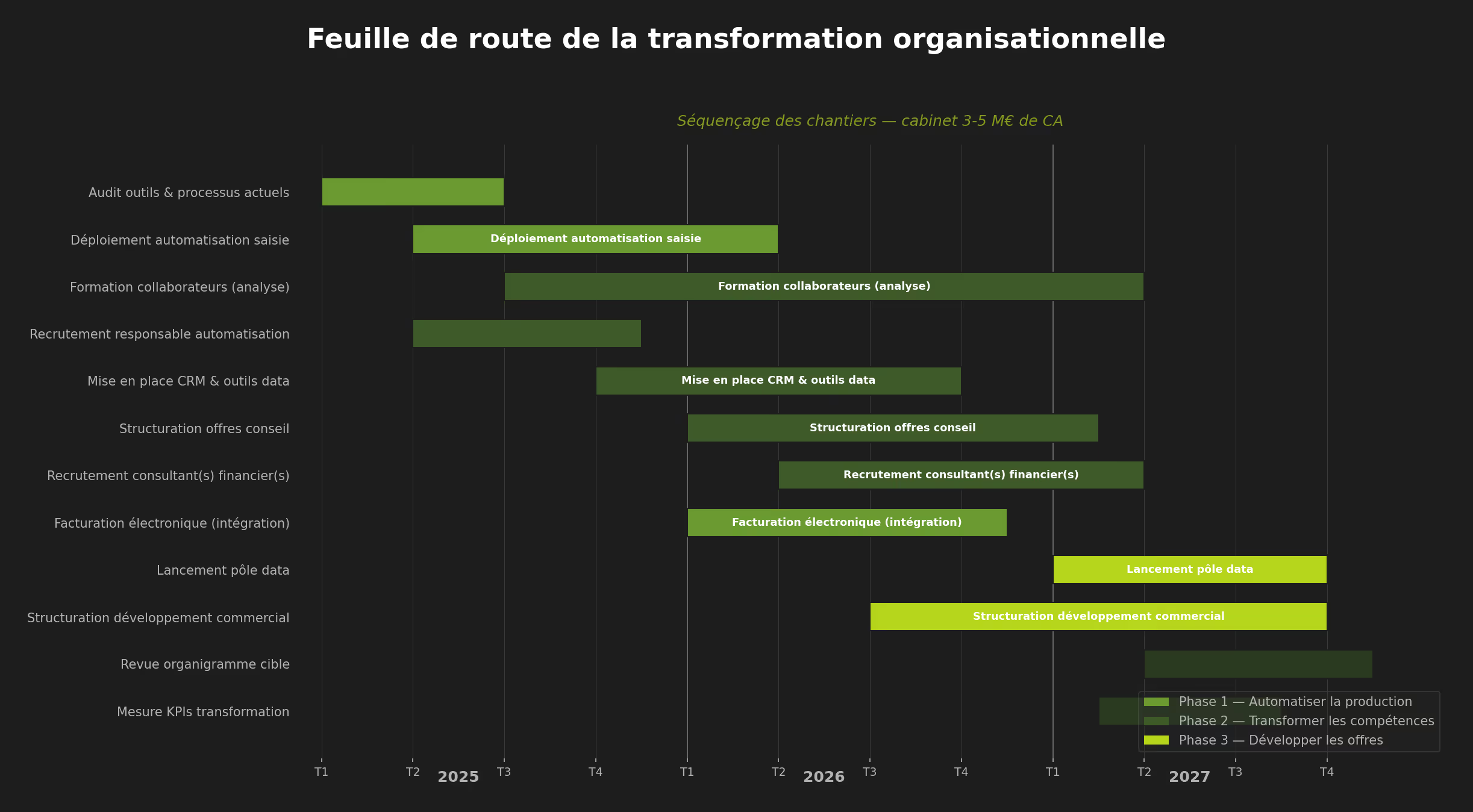

Trois conditions pour réussir la transition

La première condition est d’automatiser la production avant de prétendre développer le conseil. Un cabinet qui n’a pas libéré de capacité ne peut pas investir dans des missions à valeur ajoutée : ses équipes sont structurellement surchargées par les tâches répétitives.

La deuxième condition est d’investir dans la formation et l’accompagnement au changement avec la même rigueur que dans les outils technologiques. Les cabinets qui échouent dans leur transformation dépendent généralement d’un excès de focalisation sur la technologie et d’un déficit d’attention sur les personnes.

La troisième condition est de structurer et commercialiser les nouvelles offres de conseil avec la même rigueur qu’on appliquerait à n’importe quel lancement de produit : définition précise de la proposition de valeur, tarification cohérente avec le niveau de service, et actions commerciales formalisées pour les mettre sur le marché.

Figure 6 — Feuille de route de la transformation : séquençage des chantiers sur 3 ans

Conclusion : l’organigramme comme choix stratégique

L’organigramme d’un cabinet n’est pas un simple outil de gestion RH. Il est l’expression la plus concrète de sa stratégie. Un cabinet qui conserve une pyramide de production dans un marché qui s’automatise fait le choix implicite de subir la compression de marge plutôt que de piloter sa transformation.

Les cabinets qui réussiront dans les dix prochaines années seront ceux qui auront compris que la transformation organisationnelle précède la transformation technologique. Les outils sont disponibles, accessibles et de plus en plus faciles à mettre en œuvre. Ce qui est rare, c’est la volonté managérale de reconstruire une organisation autour d’une proposition de valeur réellement différente.

L’organigramme présenté dans cet article n’est pas un idéal inaccessible. Pour un cabinet de 3 à 5 M€, il est atteignable en trois à cinq ans avec une démarche structurée. Les indicateurs à surveiller sont simples : la part des missions conseil dans le chiffre d’affaires, le ratio CA par ETP, et la vitesse à laquelle les collaborateurs migrent de la production vers l’analyse. Ces trois métriques, suivies trimestriellement, disent plus sur l’avancée réelle de la transformation que n’importe quel indicateur technologique.

Un cabinet qui ne mesure pas sa progression vers le modèle cible ne la pilote pas. Il l’espère.

Questions fréquentes

Pourquoi l'organigramme pyramidal des cabinets comptables est-il devenu obsolète ?

L'organigramme pyramidal a été conçu pour maximiser la production comptable à grande échelle, avec une base large de collaborateurs exécutants et des associés superviseurs au sommet. Ce modèle fonctionnait tant que la valeur du cabinet reposait sur le volume de saisie et de déclarations produites. Avec l'automatisation de la saisie, les contrôles assistés par algorithmes et la facturation électronique qui structure la donnée à la source, la production manuelle n'est plus le cœur de l'activité. Elle devient un flux technologique supervisé par un nombre réduit de personnes. Un organigramme pensé pour optimiser la production ne permet pas de créer de la valeur conseil, qui est désormais ce que les dirigeants de TPE et PME attendent de leur expert-comptable. Les cabinets qui conservent cette structure pyramidale s'exposent à une compression mécanique de leurs marges, car ils restent positionnés sur des tâches dont le coût de revient baisse sans cesse tandis que leur prix de vente subit la même pression.

Quels sont les cinq pôles fonctionnels de l'organigramme cible d'un cabinet à horizon 2030 ?

L'organisation cible repose sur cinq pôles complémentaires qui forment une architecture intégrée. Le premier est la direction et gouvernance, où les associés se recentrent sur la relation client stratégique, le développement commercial et la structuration des offres, assistés par un directeur des opérations dédié. Le deuxième est la production comptable automatisée, qui ne disparaît pas mais change de nature : un responsable production, des chefs de mission repositionnés en gestionnaires de portefeuille et des analystes comptables capables de gérer 60 à 100 dossiers chacun grâce à l'automatisation. Le troisième est le conseil et pilotage financier, avec un directeur conseil et deux à trois consultants financiers positionnés comme CFO externalisés auprès des dirigeants. Le quatrième est le pôle data et technologie, composé d'un responsable data et d'un responsable automatisation, deux profils hybrides encore très rares dans la profession. Le cinquième est le développement et relation client, avec un responsable commercial et un gestionnaire relation client qui structurent la croissance organique du cabinet.

Comment évolue le ratio de chiffre d'affaires par collaborateur dans le modèle cible ?

Dans le modèle actuel, le ratio de chiffre d'affaires par équivalent temps plein se situe généralement entre 80 et 110 k€, ce qui reflète une organisation centrée sur la production à faible valeur ajoutée unitaire. Dans le modèle cible à horizon 2030, ce ratio monte à environ 145 k€ en moyenne pour un cabinet de 4 M€ comptant 25 à 29 collaborateurs. Cette progression s'explique par deux effets combinés. D'une part, l'automatisation permet aux analystes comptables de doubler leur capacité de traitement, passant de 30-40 dossiers à 60-100 dossiers par personne, ce qui améliore mécaniquement la productivité du pôle production. D'autre part, le développement des missions de conseil génère des ratios CA par ETP nettement supérieurs, de l'ordre de 200 à 280 k€ pour les consultants financiers, contre 130 à 160 k€ pour les analystes comptables. La marge opérationnelle estimée passe ainsi de 15-20 % à 25-35 %, ce qui rend la transformation économiquement très rationnelle pour les cabinets qui l'anticipent.

Pourquoi le défi de la transformation est-il davantage managérial que technologique ?

Les outils technologiques nécessaires à la transformation existent déjà et sont de plus en plus accessibles. Ce qui manque le plus souvent, c'est la capacité managériale à faire évoluer les équipes et la culture du cabinet. La majorité des collaborateurs actuels ont été formés, recrutés et évalués sur leur aptitude à produire de la comptabilité conforme aux normes. Les compétences attendues demain, comme l'analyse de données, le conseil aux dirigeants ou l'exploitation d'outils technologiques avancés, sont de nature fondamentalement différente. Cette transition ne peut pas être décrétée par une simple note interne. Elle nécessite des programmes de formation structurés, une évolution des critères d'évaluation et un changement de culture qui valorise la qualité du conseil autant que la quantité de production. Les cabinets qui échouent dans leur transformation sont généralement ceux qui investissent massivement dans la technologie sans consacrer le même effort à l'accompagnement humain du changement.

Quels indicateurs suivre pour piloter concrètement la transformation de son cabinet ?

Trois métriques permettent de mesurer l'avancement réel de la transformation et doivent être suivies trimestriellement. La première est la part des missions de conseil dans le chiffre d'affaires total : elle doit progresser de moins de 10 % dans le modèle actuel vers 30 à 40 % dans le modèle cible, ce qui témoigne du repositionnement effectif du cabinet vers des prestations à forte valeur ajoutée. La deuxième est le ratio de chiffre d'affaires par ETP, qui doit passer de la fourchette 80-100 k€ vers 130-160 k€, reflétant à la fois les gains de productivité liés à l'automatisation et la montée en gamme des missions. La troisième est la vitesse à laquelle les collaborateurs migrent de fonctions de production pure vers des fonctions d'analyse et de conseil, ce qui traduit la réalité de la transformation des compétences au sein de l'équipe. Ces trois indicateurs sont plus révélateurs de la progression réelle du cabinet que n'importe quel indicateur technologique comme le nombre d'outils déployés ou le taux de dématérialisation.

.png)