Il y a un document que presque tous vos clients vous ont demandé au moins une fois, que ce soit pour obtenir un prêt, convaincre un investisseur, créer leur société ou racheter un concurrent. Un document sur lequel vous avez passé des heures, parfois des jours. Que vous avez peaufiné, ajusté, défendu auprès d'un banquier.

Et qui dort dans un tiroir depuis le lendemain de la signature du crédit.

Le prévisionnel financier est probablement la mission la plus paradoxale du métier d'expert-comptable. Tout le monde en a besoin. Personne ne s'en sert vraiment.

Dans la majorité des cas, le prévisionnel est perçu comme une formalité, un passage obligé pour décrocher un financement, un exercice ponctuel, figé dans le temps, qu'on produit une fois et qu'on oublie.

Le dirigeant le demande parce que la banque l'exige, l'expert-comptable le réalise parce que le client le demande et une fois le prêt accordé, le document rejoint la pile des dossiers clos.

C'est un gâchis considérable.

Parce qu'un prévisionnel bien conçu n'est pas un document "pour la banque". C'est un outil de pilotage stratégique, la traduction chiffrée d'un projet, d'une ambition, d'une trajectoire. C'est ce qui permet au dirigeant de savoir où il va, de mesurer les écarts entre ce qu'il avait prévu et ce qui se passe réellement et d'ajuster le cap en cours de route.

L'expert-comptable est le professionnel le mieux placé pour transformer cet exercice en outil de gestion, à condition de ne plus le traiter comme un sous-produit de la mission comptable.

Pourquoi l'expert-comptable est le mieux placé pour réaliser un prévisionnel financier

1 - La maîtrise des chiffres historiques

Un prévisionnel crédible s'appuie sur un historique : les performances passées de l'entreprise, ses tendances, ses saisonnalités, ses marges réelles.

Or, l'expert-comptable dispose de cet historique.

Et pour cause, il a produit les bilans, suivi l'évolution du chiffre d'affaires, observé les variations de marge, identifié les postes qui dérivent. Il sait que le premier trimestre est toujours faible, que la marge brute a tendance à s'éroder depuis deux ans, que le BFR explose à chaque pic d'activité…

Un consultant externe ou un outil en ligne devra reconstituer ces données à partir de documents bruts. L'expert-comptable, lui, les porte déjà. Il peut projeter l'avenir à partir d'une base solide et non pas d'une page blanche.

Cet article pourrait également vous intéresser : Comment augmenter le chiffre d'affaires de votre cabinet d'expertise comptable ?

2 - La capacité à normaliser les données

Les comptes d'une PME ne reflètent pas toujours la réalité économique de l'entreprise :

- La rémunération du dirigeant peut être anormalement basse (ou élevée).

- Des charges exceptionnelles peuvent polluer le résultat.

- Des loyers intra-groupe ne correspondent pas au prix du marché.

- Des provisions sont surévaluées ou sous-évaluées.

- Etc.

Avant de projeter quoi que ce soit, il faut nettoyer la base de départ et retraiter les comptes pour obtenir une image fidèle de la capacité bénéficiaire réelle. C'est un exercice technique que l'expert-comptable maîtrise parfaitement et qui conditionne la fiabilité de tout le prévisionnel.

3 - Une lecture critique des hypothèses

Le prévisionnel financier est avant tout un exercice d'hypothèses. Quel taux de croissance retenir ? Quelle évolution de la masse salariale ? Quel niveau d'investissement ? Quel délai de paiement moyen ?

Le dirigeant a souvent tendance à être optimiste sur ses projections commerciales et à sous-estimer ses besoins en trésorerie. C'est humain. Il croit en son projet et c'est tant mieux.

Le rôle de l'expert-comptable est de challenger ces hypothèses sans les démolir, de demander sur quoi repose la croissance de 15 % annoncée, de vérifier que le plan de recrutement est cohérent avec le volume d'activité projeté ou encore de s'assurer que les délais de paiement retenus correspondent à la réalité du secteur et non à un scénario idéal.

Cette fonction de "filtre critique" est essentielle car elle donne de la crédibilité au document, aussi bien d’ailleurs auprès du banquier ou de l'investisseur que du dirigeant lui-même.

4 - L'expérience sectorielle

Un expert-comptable qui accompagne vingt entreprises dans le même secteur a une vision qu'aucun dirigeant isolé ne peut avoir. Il connaît les marges habituelles, les ratios de référence, les structures de coûts types. Il sait ce qui est réaliste et ce qui ne l'est pas.

Cette connaissance sectorielle permet de calibrer les hypothèses du prévisionnel avec un degré de précision que le dirigeant seul ne peut pas atteindre. "Votre marge brute à 55 %, c'est cohérent avec ce que j'observe chez des entreprises comparables" ou "un délai de règlement client à 30 jours dans votre secteur, c'est ambitieux, je vous recommande de projeter plutôt 50 jours" : ce type de remarque change la qualité du document.

5 - La posture de tiers de confiance

Le prévisionnel financier est un document engageant qui sert de base à des décisions lourdes : emprunter, investir, recruter, céder. Il est présenté à des interlocuteurs exigeants, des banquiers, des investisseurs, de potentiels acquéreurs.

Quand ce document est signé par l'expert-comptable, il porte un poids supplémentaire :

- Le banquier sait que les chiffres ont été revus par un professionnel du chiffre indépendant.

- L'investisseur sait que les hypothèses ont été challengées.

- Le dirigeant sait qu'il ne se raconte pas d'histoires.

Cette crédibilité institutionnelle est un atout que ni un consultant, ni un logiciel de business plan, ni le dirigeant lui-même ne peuvent reproduire.

À quels moments proposer un prévisionnel financier ?

Il y a des occasions évidentes : création d'entreprise, demande de financement, transmission, levée de fonds. Inutile de s'y attarder. Ce sont des moments où le prévisionnel est exigé par un tiers et cette mission vient naturellement.

Mais les vraies opportunités sont ailleurs, elles se cachent dans des signaux que l'expert-comptable détecte au fil de sa relation avec le client, mais qu'il ne transforme pas toujours en proposition de mission. Voici quelques exemples.

Quand le dirigeant exprime un projet sans l'avoir chiffré

Vous entendez régulièrement des phrases de ce type :

- "Je pense ouvrir un deuxième point de vente"

- "On va recruter trois personnes l'an prochain”

- "J'aimerais investir dans une nouvelle machine"

Le dirigeant a une intention, parfois même une conviction, mais il n'a aucune idée de l'impact financier réel de son projet. Il n'a pas modélisé le surcoût, le point mort, le délai de retour sur investissement, le besoin en trésorerie.

C'est le moment idéal pour proposer un prévisionnel financier.

Pas un business plan complet, mais un exercice ciblé qui traduit le projet en chiffres, avec deux ou trois scénarios. Le dirigeant passe de l'intuition à la décision éclairée et il vous perçoit immédiatement comme un conseiller, pas comme un “simple” comptable.

Quand les résultats décrochent sans explication claire

Le chiffre d'affaires stagne alors que l'activité semble soutenue, ou bien la trésorerie se tend sans raison apparente, ou bien la rentabilité s'effrite trimestre après trimestre.

Le réflexe habituel, c'est d'attendre la clôture pour constater les dégâts.

Le bon réflexe, c'est de proposer un prévisionnel de redressement.

Un exercice qui projette l'activité sur 12 à 18 mois en intégrant les mesures correctives envisagées : restructuration des coûts, ajustement tarifaire, renégociation des conditions fournisseurs.

Le prévisionnel n'est pas réservé aux projets de croissance, il est tout aussi pertinent (et peut-être plus encore) quand l'entreprise traverse une zone de turbulences.

Quand la croissance s'accélère

C'est le cas inverse... et il est tout aussi piégeux. L'entreprise double de taille en deux ans, le dirigeant est euphorique et les commandes pleuvent.

Mais la croissance a un coût :

- Elle consomme du cash (BFR en hausse).

- Elle impose des recrutements.

- Elle exige des investissements (outils, locaux, équipements).

Sans prévisionnel financier, le dirigeant découvre trop tard que sa croissance le met en danger.

Proposer un prévisionnel financier à ce moment clé, c'est protéger le client de sa propre réussite, c'est lui donner la visibilité nécessaire pour croître sans se mettre en péril.

Au moment du rendez-vous de clôture annuelle

C'est probablement le moment le plus simple et le plus sous-exploité : vous venez de présenter les comptes de l'année, le dirigeant a les chiffres en tête, il est dans une posture de réflexion, la question "Et l'année prochaine, vous visez quoi ?" ouvre naturellement la discussion :

- Si le dirigeant a des objectifs (même vagues), vous avez la matière pour proposer un prévisionnel financier.

- Si le dirigeant n'en a pas, c'est justement un problème que le prévisionnel peut résoudre.

Ce rendez-vous annuel peut devenir le point de départ d'une mission récurrente et c'est exactement ce qui transforme un cabinet de production en cabinet de conseil.

Ce qui distingue un bon prévisionnel d'un prévisionnel "pour la banque"

Le prévisionnel "bancaire" est un exercice de forme

Soyons honnêtes, la plupart des prévisionnels produits par les cabinets d'expertise comptable sont des documents de conformité qui répondent à une exigence formelle (la banque veut voir des chiffres) et se concentrent sur un scénario unique (évidemment favorable).

Ils ne sont jamais rouverts après la signature du prêt.

Le format est toujours le même :

- Un compte de résultat prévisionnel sur trois ans.

- Un plan de financement.

- Un tableau de trésorerie.

Les hypothèses sont rarement explicitées et les risques ne sont pas modélisés. Le document est techniquement correct, mais il ne sert à rien une fois le financement obtenu.

Ce type de prévisionnel n'est pas inutile : il remplit sa fonction administrative. Mais, en revanche, il ne crée aucune valeur pour le client et il ne justifie pas des honoraires significatifs, parce que le client le perçoit comme une formalité, pas comme un outil.

Cet article pourrait également vous intéresser : Développement commercial : Les clés du succès pour les cabinets d'expertise comptable

Ce qui fait la différence : les cinq caractéristiques d'un prévisionnel financier utile

1 - Des hypothèses documentées et traçables

Chaque ligne du prévisionnel financier repose sur une hypothèse mais le problème c'est que ces hypothèses sont souvent implicites. On projette +10 % de croissance sans dire pourquoi ou on retient une marge brute de 45 % sans expliquer sur quelle base.

Un bon prévisionnel financier rend les hypothèses explicites. Pour chaque projection significative, il précise la source : données historiques, benchmark sectoriel, engagement client signé, plan de recrutement validé, etc.

Le dirigeant peut relire le document six mois plus tard et comprendre exactement sur quoi reposait chaque chiffre… et décider si l'hypothèse tient toujours.

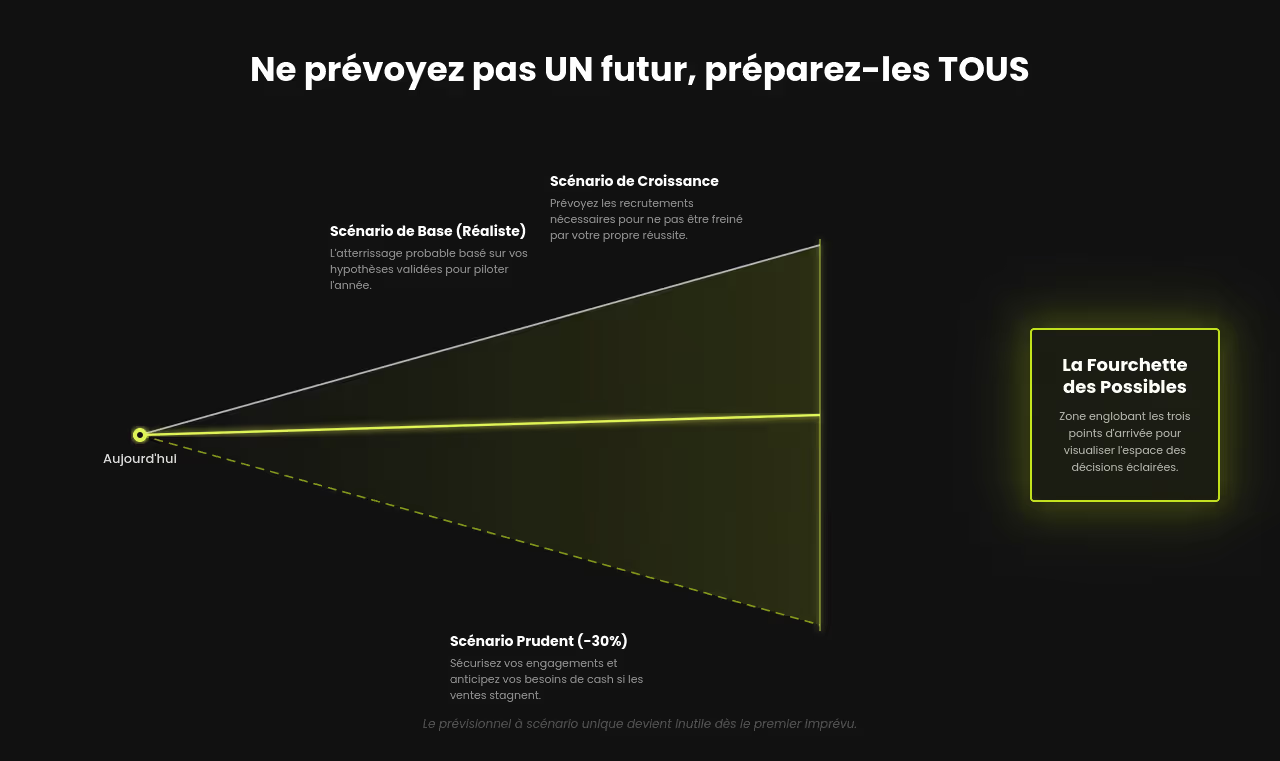

2 - Plusieurs scénarios, pas un seul

Le monde réel ne suit jamais le scénario central car des événements se produisent, souvent imprévisibles, que ce soit un client important qui retarde sa commande, une hausse de coûts imprévue ou un recrutement qui prend trois mois de plus que prévu.

Et quand ces événements arrivent, le prévisionnel à scénario unique devient inutile.

Un prévisionnel utile intègre au minimum trois scénarios :

- Un scénario de base (réaliste).

- Un scénario dégradé (que se passe-t-il si les hypothèses commerciales ne se réalisent qu'à 70 % ?).

- Un scénario favorable (que se passe-t-il si la croissance dépasse les prévisions ?).

Cela permet au dirigeant de visualiser la fourchette des possibles et de préparer ses réactions à chaque cas de figure.

3 - Un volet trésorerie mensuel

Beaucoup de prévisionnels s'arrêtent au compte de résultat annuel. Disons-le, c'est insuffisant car la trésorerie se gère au mois, parfois à la semaine. Un prévisionnel financier qui ne projette pas les flux de trésorerie mois par mois passe à côté de l'essentiel : le risque de rupture de cash.

Une entreprise peut être bénéficiaire sur l'année et se retrouver en cessation de paiement en mars. Ça arrive plus souvent qu'on ne le croit, surtout dans les entreprises en croissance avec un BFR élevé. Le plan de trésorerie mensuel est le seul outil qui permet d'anticiper ces trous d'air.

4 - Un mécanisme de suivi intégré

Le prévisionnel financier le plus brillant du monde ne vaut rien s'il n'est jamais confronté à la réalité. Un vrai prévisionnel, un bon prévisionnel est un document vivant, actualisé régulièrement, comparé aux résultats réels pour identifier les écarts et comprendre leurs causes.

Cela implique de prévoir, dès la conception du prévisionnel, un cadre de suivi : à quelle fréquence on compare le réel au prévu ? Quels sont les indicateurs de déclenchement (au-delà de quel écart on réagit) ? Qui est responsable de la mise à jour ?

C'est ce mécanisme qui transforme le prévisionnel en outil de pilotage et c'est ce qui justifie une mission récurrente pour le cabinet.

5 - Une présentation lisible par un non-financier

Le destinataire final du prévisionnel, c'est le dirigeant. Pas un analyste financier, pas un contrôleur de gestion, mais un chef d'entreprise qui veut comprendre où il va.

Un bon prévisionnel financier inclut une synthèse visuelle, avec des graphiques d'évolution du CA et de la marge, une courbe de trésorerie avec les points bas identifiés, un tableau de bord simplifié avec les cinq ou six indicateurs qui comptent vraiment.

Le dirigeant doit pouvoir ouvrir le document et comprendre sa situation en moins de deux minutes.

Checklist : les composantes d'un prévisionnel financier solide

Voici les éléments qu'un prévisionnel complet doit contenir :

Cet article pourrait également vous intéresser : Optimiser l'acquisition clients pour votre cabinet d'expertise comptable

Les erreurs fréquentes qui décrédibilisent un prévisionnel financier

Un prévisionnel est un document sur lequel des décisions se prennent. Ce n’est donc pas exercice de style. Quand il est mal construit, les conséquences sont concrètes : c’est un financement qui est refusé, un investissement qui est mal calibré, une crise de trésorerie qui est non anticipée.

Voici les erreurs les plus courantes et aussi les plus coûteuses.

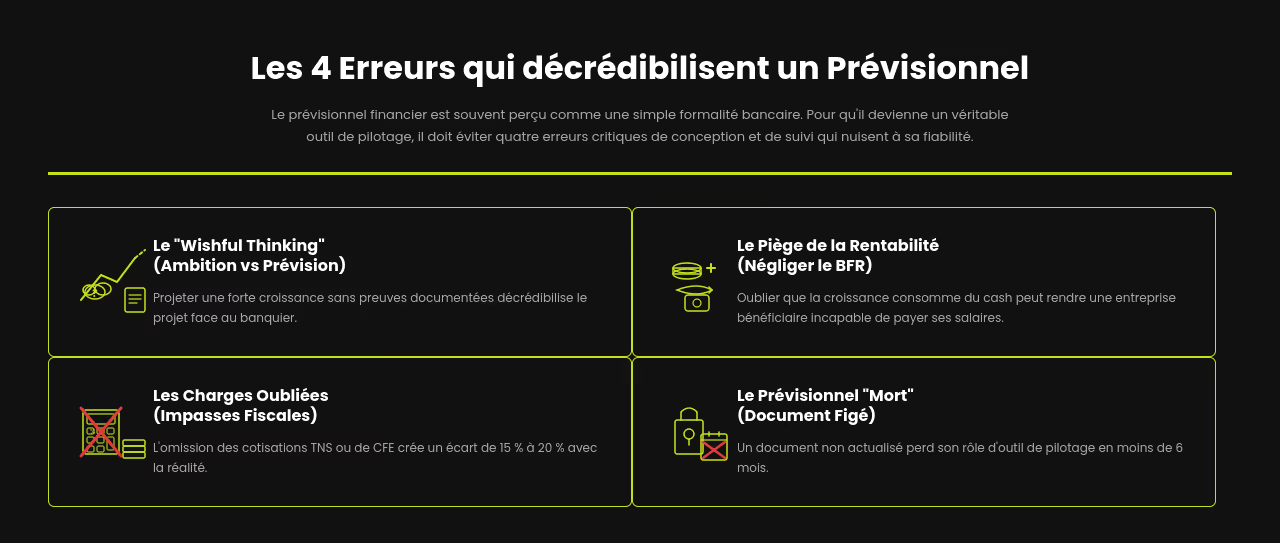

Erreur n°1 - Confondre ambition et prévision

Un dirigeant qui projette 25 % de croissance annuelle pendant cinq ans sans justification autre que sa conviction personnelle ne fait pas un prévisionnel financier, il fait un exercice de wishful thinking.

Le prévisionnel financier n'est pas là pour raconter l'histoire que le dirigeant a envie d'entendre, il est là pour modéliser ce qui est plausible, documenté, atteignable. La croissance de 25 % est peut-être réaliste, mais encore faut-il expliquer d'où elle vient. Sans cette documentation, le chiffre ne vaut rien.

L'expert-comptable qui valide un prévisionnel sur-optimiste sans le challenger met en jeu sa crédibilité. Et celle de son client.

Erreur n°2 - Négliger le besoin en fonds de roulement

C'est l'erreur la plus fréquente dans les prévisionnels de PME en croissance. Le compte de résultat est magnifique : le CA progresse, la marge tient, le résultat augmente. Tout va bien sur le papier.

Sauf que personne n'a modélisé le BFR. Les stocks augmentent avec l'activité, les délais de paiement clients s'allongent et les fournisseurs exigent d'être payés plus vite. Résultat, l'entreprise est rentable mais n'a plus de cash. Le dirigeant découvre le problème quand il ne peut plus payer les salaires de mars…

D'où l'importante, redisons-le, du plan de trésorerie mensuel.

Erreur n°3 - Oublier les charges sociales et fiscales

C'est basique, mais ça arrive plus souvent qu'on ne le pense…

Le dirigeant modélise son prévisionnel avec la masse salariale brute, oublie les charges patronales, sous-estime les cotisations TNS, n'intègre pas la CFE ou la CVAE, etc. Les petits oublis s'accumulent et créent un écart de 15 à 20 % entre le résultat projeté et le résultat réel.

L'expert-comptable est le filet de sécurité sur ces sujets.

C'est un avantage simple à valoriser auprès du client : "Si vous faites votre prévisionnel financier seul ou avec un outil en ligne, il y a de fortes chances que vous oubliiez des charges significatives."

Erreur n°4 - Produire un document figé, jamais actualisé

Un prévisionnel réalisé en janvier et jamais rouvert en juin est un document mort. Les hypothèses ont changé, le contexte a évolué, les résultats réels s'écartent des projections. Mais personne ne regarde, personne ne compare, personne n'ajuste.

Le prévisionnel financier n'a de valeur que s'il est vivant. Il faut le voir comme un outil de suivi et c'est précisément cette dimension de suivi qui transforme une mission ponctuelle en mission récurrente pour le cabinet.

Faire du prévisionnel financier un levier de développement pour son cabinet d’expertise comptable

Une mission à fort potentiel de récurrence

La plupart des missions de l'expert-comptable sont annuelles. Le prévisionnel financier, lui, peut devenir trimestriel voire mensuel si votre cabinet comptable intègre le suivi des écarts dans sa prestation.

Le schéma est simple :

- En début d'exercice, vous construisez le prévisionnel financier avec le dirigeant.

- Chaque trimestre (ou chaque mois pour les entreprises en croissance), vous comparez le réel au prévu, vous analysez les écarts, vous ajustez les projections.

- En fin d'année, vous faites le bilan et vous relancez le cycle.

Ce rythme crée un ancrage régulier dans la relation client. Le dirigeant vous voit quatre fois par an au lieu d'une, il vous perçoit comme un partenaire de gestion, pas comme un fournisseur de bilans.

Et chaque point de contact est une occasion d'identifier de nouveaux besoins…

La porte d'entrée vers des missions de conseil

Le prévisionnel est rarement un sujet isolé, il s'inscrit dans un contexte qui génère naturellement des questions et des besoins complémentaires :

- Un dirigeant qui réalise, grâce au prévisionnel financier, que sa rentabilité est fragilisée par un client trop dominant aura besoin d'aide pour diversifier son portefeuille.

- Un dirigeant qui découvre que son BFR explose en phase de croissance aura besoin d'un accompagnement sur sa gestion de trésorerie.

- Un dirigeant qui prépare un prévisionnel de cession aura besoin d'une valorisation d'entreprise.

Le prévisionnel financier permet de poser un diagnostic, de mettre en lumière des problèmes que le dirigeant n'avait pas identifiés et chacun de ces problèmes peut donner lieu à une mission d'accompagnement. C'est un générateur naturel de missions complémentaires.

Un ancrage de fidélisation avec le dirigeant

Il y a une différence fondamentale entre un cabinet d’expertise comptable qui livre un bilan une fois par an et un cabinet qui pilote la trajectoire financière de l'entreprise au fil de l'eau :

- Le premier est remplaçable. Le dirigeant peut changer de cabinet sans trop de friction : les liasses se ressemblent, les obligations sont les mêmes.

- Le second est irremplaçable. Il connaît les projections, il suit les écarts, il connaît les arbitrages en cours. Changer de cabinet, c'est perdre toute cette continuité. Le coût du changement est élevé et le client le sait.

C’est pour cette raison que le prévisionnel récurrent est un outil de fidélisation puissant, parce qu'il crée une dépendance saine : le dirigeant ne reste pas parce qu'il est captif, mais parce que la valeur qu'il reçoit est réelle et continue.

Comment positionner et tarifer cette mission

Le prévisionnel peut être proposé sous différents formats selon la taille de l'entreprise et le niveau de profondeur attendu :

- Le prévisionnel ponctuel (création, financement, projet d'investissement) se facture généralement entre 1 500 et 5 000 € selon la complexité. C'est une mission cadrée dans le temps, avec un livrable clair.

- Le prévisionnel avec suivi récurrent (construction initiale + points trimestriels ou mensuels) se positionne entre 3 000 et 10 000 € par an, souvent sous forme d'un forfait annuel intégré à une mission de conseil. C'est le format le plus intéressant pour le cabinet, car il génère un revenu récurrent et renforce la relation dans la durée.

La tarification ne doit pas être présentée comme un coût supplémentaire, mais comme un investissement en visibilité. La formulation compte : "Pour X euros par an, vous avez une vision à 12 mois de votre trésorerie et de votre rentabilité, actualisée chaque trimestre." Le dirigeant n'achète pas un document, il achète de la sérénité.

Conclusion

Le prévisionnel financier est l'une de ces missions que tout cabinet d'expertise-comptable sait réaliser, mais que très peu exploitent à leur juste valeur.

Trop souvent réduit à un exercice de conformité bancaire, il est pourtant l'un des outils les plus puissants dont dispose l'expert-comptable pour accompagner ses clients dans leurs décisions stratégiques.

Ce qu’il faut retenir :

- L'expert-comptable est le professionnel le plus légitime pour cette mission. Sa maîtrise des données historiques, sa capacité à retraiter les comptes, son expérience sectorielle et sa posture de tiers de confiance en font l'interlocuteur naturel du dirigeant sur les questions de projection financière.

- Les occasions de proposer un prévisionnel vont bien au-delà du financement bancaire. Un projet d'investissement non chiffré, une croissance qui s'accélère, des résultats qui décrochent, un simple rendez-vous de clôture : ce sont autant de moments où l'expert-comptable peut (et devrait) prendre l'initiative.

- Ce qui fait la valeur d'un prévisionnel financier, ce n'est pas le tableur mais la qualité des hypothèses, la rigueur des scénarios, la projection de trésorerie mensuelle et surtout le mécanisme de suivi qui transforme un document ponctuel en outil de pilotage permanent.

- Le prévisionnel financier est un levier de développement important pour votre cabinet d’expertise comptable.

La bonne nouvelle, c'est que vous avez déjà les compétences, il suffit de les formaliser, de les packager et de les proposer. Le premier client qui recevra un prévisionnel digne de ce nom, avec des scénarios, un plan de trésorerie mensuel et un cadre de suivi, ne se demandera pas pourquoi ça coûte ce prix. Il se demandera pourquoi il ne l'avait pas avant.

Faire du prévisionnel un pilier de votre cabinet : Liberall Conseil peut vous aider

Passer d'un cabinet de production à un cabinet de conseil ne se décrète pas. Ça se structure avec une offre claire, un positionnement tarifaire assumé, une méthode pour amener le sujet avec vos clients, des outils pour industrialiser la mission.

C'est ce que Liberall Conseil construit avec les cabinets d'expertise-comptable qu'il accompagne.

Stratégie de développement, structuration commerciale, mise en place d'un CRM, montée en compétence des équipes : nous intervenons sur l'ensemble des leviers qui permettent à votre cabinet comptable de proposer des missions de conseil récurrentes (comme le prévisionnel financier) et de les vendre à leur juste valeur.