Facturation électronique avocat : ce qui change en 2026-2027 et comment s'y préparer

Septembre 2026. Votre principal fournisseur vous envoie une facture. Sauf que cette fois, ce n'est pas un PDF en pièce jointe, mais un fichier dans un format que vous ne reconnaissez pas, transmis via une plateforme dont vous n'avez jamais entendu parler. Votre secrétariat ne sait pas quoi en faire. Votre logiciel de comptabilité ne le lit pas. Le fournisseur s'impatiente.

Pendant ce temps, un client grand compte vous informe qu'il ne peut plus régler vos honoraires : votre facture Word, envoyée par mail comme d'habitude, n'est plus conforme à ses exigences. Il vous demande de passer par une "plateforme agréée". Vous ne savez pas de quoi il parle.

Ce scénario n'a rien d'exagéré. La facturation électronique devient obligatoire pour toutes les entreprises françaises…et les cabinets d'avocats ne font pas exception. Les premières échéances arrivent dans quelques mois. Autant dire demain.

Ce guide fait le point sur ce qui va vraiment changer, ce que cela implique pour votre cabinet d’avocat et comment vous y préparer sans attendre la panique de dernière minute.

Ce que dit la réforme sur la facturation électronique

Un calendrier en deux temps

La loi de finances 2024 (article 91) a fixé le calendrier définitif. Confirmé et précisé par le décret n° 2024-266 du 25 mars 2024, ce calendrier ne bougera plus. Après plusieurs reports depuis 2020, les dates sont désormais arrêtées.

Concrètement, dès septembre 2026, tous les cabinets d'avocats, quelle que soit leur taille, devront être en mesure de recevoir des factures au format électronique. C'est une obligation universelle.

Pour l'émission, la plupart des cabinets (structures de moins de 250 salariés, ce qui représente l'écrasante majorité de la profession) bénéficient d'un délai supplémentaire jusqu'en septembre 2027.

Mais attention : si vous travaillez avec des clients grands comptes ou ETI, ils seront eux-mêmes soumis à l'obligation d'émettre dès 2026. Ils vous enverront donc des factures électroniques avant même que vous n'ayez à en émettre vous-même. Et surtout, ils attendront de vous des factures conformes.

E-invoicing, e-reporting : de quoi parle-t-on ?

La réforme repose sur deux mécanismes qu'il faut bien distinguer :

- L'e-invoicing concerne les factures échangées entre entreprises assujetties à la TVA établies en France (le fameux "B2B domestique"). Ces factures doivent transiter par une plateforme agréée par l'État, qui les transmet simultanément au destinataire et à l'administration fiscale. C'est le cœur de la réforme.

- L'e-reporting concerne les opérations qui échappent à l'e-invoicing : les prestations aux particuliers (B2C), les clients situés à l'étranger, certaines opérations exonérées. Dans ces cas, vous ne transmettez pas la facture elle-même, mais un jeu de données fiscales (montant, TVA, date) à l'administration.

Pour un cabinet d'avocats comme le vôtre, les deux mécanismes s'appliquent. Vos factures à destination d'entreprises françaises relèveront de l'e-invoicing et vos factures à des particuliers ou à des clients étrangers relèveront de l'e-reporting.

Les formats imposés : votre PDF ne suffira plus

C'est le changement le plus concret. Un PDF envoyé par mail (même s'il ressemble à une facture parfaitement conforme) n'est plus considéré comme une facture électronique au sens de la réforme.

Les factures devront être émises dans l'un des trois formats structurés reconnus, à savoir :

- Factur-X : c'est un PDF "augmenté", qui contient à la fois une version visuelle (lisible par un humain) et des données structurées en XML (lisibles par les systèmes informatiques). C'est le format le plus accessible pour les petites structures.

- UBL (Universal Business Language) : un format purement XML, standardisé au niveau international. Plus technique, il est surtout utilisé dans les échanges avec les grandes entreprises.

- CII (Cross-Industry Invoice) : un autre format XML, proche de l'UBL, utilisé notamment dans certains secteurs industriels.

En pratique, vous n'aurez pas à maîtriser ces formats dans le détail, c'est votre logiciel de facturation qui les générera. Mais encore faut-il que votre logiciel soit compatible…ce qui exclut d'emblée Word, Excel ou les modèles de facture bricolés à la main.

Facturation électronique & Secret professionnel : où en est-on vraiment ?

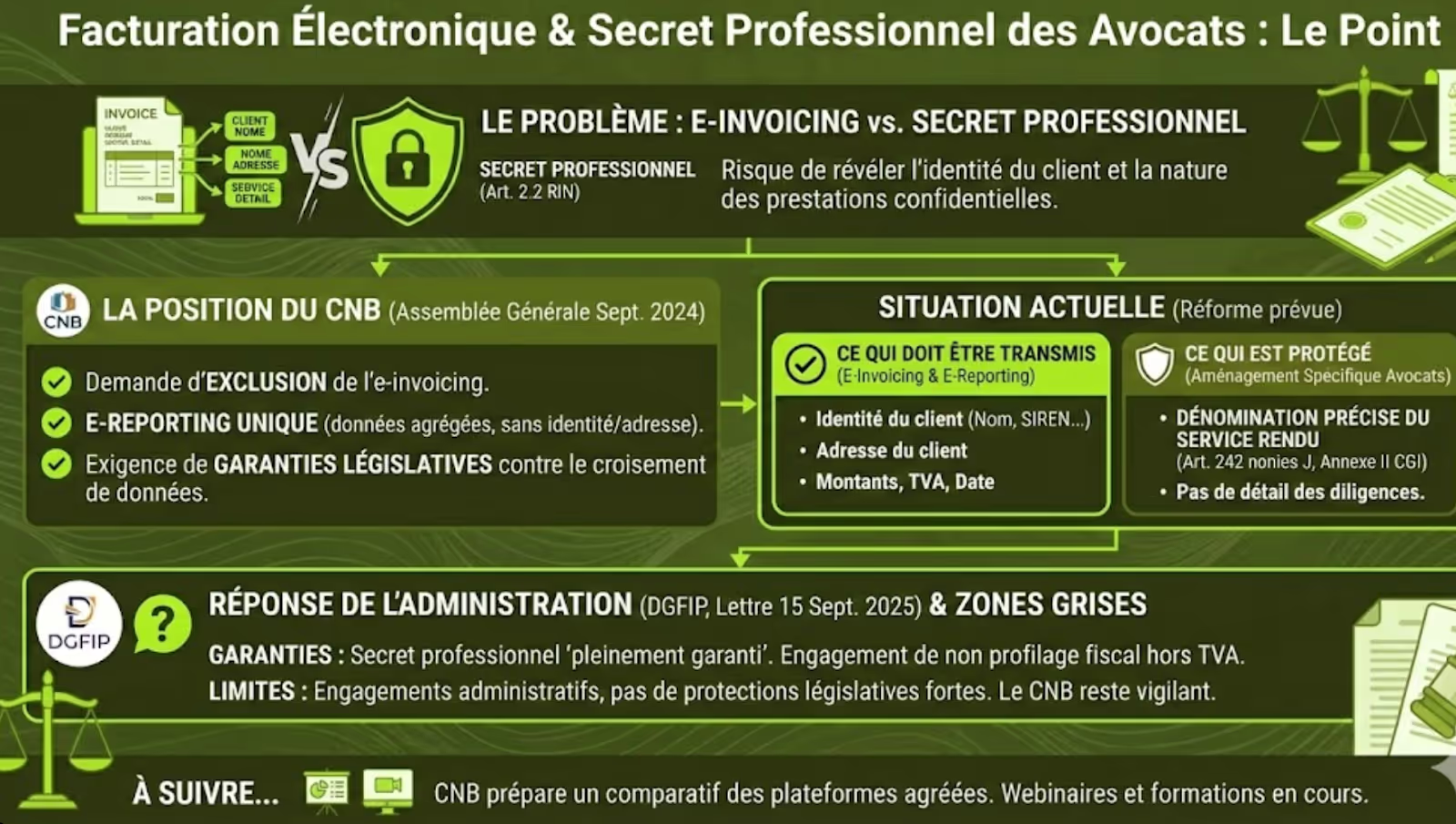

La facturation électronique pose un problème spécifique aux avocats : le secret professionnel.

C’est un fait, une facture peut révéler des informations sensibles. L'identité du client, déjà, est une donnée couverte par le secret selon l'article 2.2 du Règlement Intérieur National.

Le simple fait qu'une personne ou une entreprise fasse appel à un avocat constitue une information confidentielle. Sans parler du détail des prestations, qui peut révéler la nature d'un litige ou d'une procédure en cours.

La position du CNB

Le Conseil national des barreaux s'est saisi du sujet dès 2024. Lors de son Assemblée générale de septembre 2024, il a adopté une résolution ferme : le CNB demandait que les avocats soient exclus de l'e-invoicing et soumis uniquement à l'e-reporting, c'est-à-dire à la transmission de données fiscales agrégées, sans communication de l'identité ni de l'adresse du client.

Il exigeait également des garanties législatives contre le risque de croisement des données par l'administration fiscale.

Ce que les avocats devront (et ne devront pas) transmettre

À ce jour, la réforme prévoit bien que les avocats soient soumis à l'e-invoicing et à l'e-reporting. Les négociations du CNB n'ont pas abouti à une exclusion totale du dispositif.

Néanmoins, les avocats bénéficient d'un aménagement. En tant que "personnes dépositaires du secret professionnel", ils ne sont pas tenus de transmettre "la dénomination précise du service rendu" (article 242 nonies J de l'annexe II au CGI). Autrement dit : vous n'aurez pas à détailler vos diligences sur la facture transmise à l'administration.

En revanche, l'identité du client (personne physique ou morale) et son adresse restent des mentions obligatoires. C'est là que le bât blesse. Le CNB considère que cette transmission porte atteinte au secret professionnel. L'administration, elle, estime que ces données sont indispensables au fonctionnement du dispositif.

La réponse de l'administration : des garanties, mais des zones grises

Après plusieurs mois de négociations, la DGFIP a répondu aux préoccupations du CNB par une lettre datée du 15 septembre 2025. Elle assure que "le secret professionnel des avocats restera pleinement garanti et ne sera pas remis en cause par les nouvelles obligations de transmission des données fiscales”.

L'administration s'engage notamment à ne pas utiliser les données de facturation des avocats à des fins de profilage ou de ciblage de contrôles fiscaux dépassant le strict cadre de la TVA.

Ces garanties sont rassurantes, mais elles restent pour l'essentiel des engagements administratifs, pas des protections législatives. Le CNB continue de plaider pour un encadrement plus solide.

En attendant, le groupe de travail du CNB prépare un tableau comparatif des plateformes agréées et des éditeurs de logiciels, permettant aux avocats de choisir les solutions qui respectent le mieux la sécurisation des données et les spécificités de la profession. Des webinaires et des actions de formation sont également en cours de déploiement. A suivre…

Facturation électronique : ce qui va changer au quotidien dans votre cabinet d'avocat

Fin de la facturation "artisanale"

Soyons francs, dans beaucoup de cabinets, la facturation reste un processus bricolé. Une facture rédigée sous Word, parfois sous Excel, un envoi par mail au client et un suivi des règlements approximatif, souvent à la main ou sur un tableau.

Ce mode de fonctionnement ne sera plus possible.

La réforme impose que chaque facture soit générée dans un format structuré, transmise via une plateforme agréée et tracée de bout en bout. Vous ne pourrez plus envoyer un simple document par mail en espérant qu'il soit accepté. Et pour cause : vos clients professionnels ne pourront tout simplement plus le traiter.

Pour les cabinets d’avocat qui facturent encore "à l'ancienne", c'est un changement majeur. Il ne s'agit pas d'ajouter une étape au processus existant, mais de repenser entièrement la chaîne de facturation.

Le choix d'une plateforme agréée devient un passage obligé

La plateforme agréée (PA, anciennement PDP pour "Plateforme de Dématérialisation Partenaire") est l'intermédiaire obligatoire entre vous et l'administration fiscale. C'est elle qui reçoit vos factures, les transmet à vos clients et communique les données à la DGFIP.

Vous devrez en choisir une avant septembre 2026.

Découvrez la Liste des 112 plateformes agrées pour la facturation électronique.

Ce choix n'est pas anodin. En tant que cabinet d'avocats, plusieurs critères doivent guider votre décision :

- La compatibilité avec votre logiciel de facturation. Si vous utilisez déjà un logiciel métier (type Secib, Kleos, Jarvis ou autre), vérifiez qu'il est connecté à une PA ou qu'il le sera d'ici 2026. Si vous n'avez pas encore de logiciel structuré, c'est l'occasion d'en adopter un.

- Le niveau de sécurisation des données. Compte tenu des enjeux liés au secret professionnel, privilégiez les plateformes qui offrent des garanties solides, à savoir : un hébergement en France ou en Europe, le chiffrement des données, une gestion fine des accès, des certifications de sécurité.

- L'ergonomie et l'accompagnement. Vous n'êtes pas un spécialiste de la facturation électronique, donc choisissez une solution simple à utiliser, avec un support réactif et une documentation claire.

Bon à savoir : Le CNB prépare un tableau comparatif des plateformes adaptées à la profession. En attendant sa publication, vous pouvez vous renseigner auprès de votre Ordre local et de vos confrères déjà équipés.

Impact sur l'organisation interne

Au-delà de l'outil, c'est l'organisation de votre cabinet d’avocat qui va être impactée. A ce titre, plusieurs questions méritent d’être posées dès maintenant (plutôt que dans l’urgence de septembre 2026…) :

- Qui émet les factures ? Dans beaucoup de structures, c'est l'associé qui rédige lui-même ses factures ou le secrétariat qui s'en charge de manière informelle. Avec la facturation électronique, il faudra clarifier les rôles : qui saisit, qui valide, qui envoie.

- Comment sont gérés les cas particuliers ? Acomptes, provisions sur honoraires, débours refacturés, notes de frais… La facturation des avocats comporte des spécificités. Votre outil devra les gérer et vos procédures devront être adaptées.

- Quelle articulation avec l'expert-comptable ? La facturation électronique va simplifier les échanges comptables (les données sont structurées et exportables)...mais encore faut-il définir qui fait quoi et comment les flux circulent entre le cabinet et le comptable.

Comment préparer votre cabinet d'avocat dès maintenant à la réforme de la facturation électronique

La réforme arrive. Vous pouvez choisir de la subir ou de l'anticiper. Voici un plan d'action en quatre étapes pour aborder septembre 2026 sereinement.

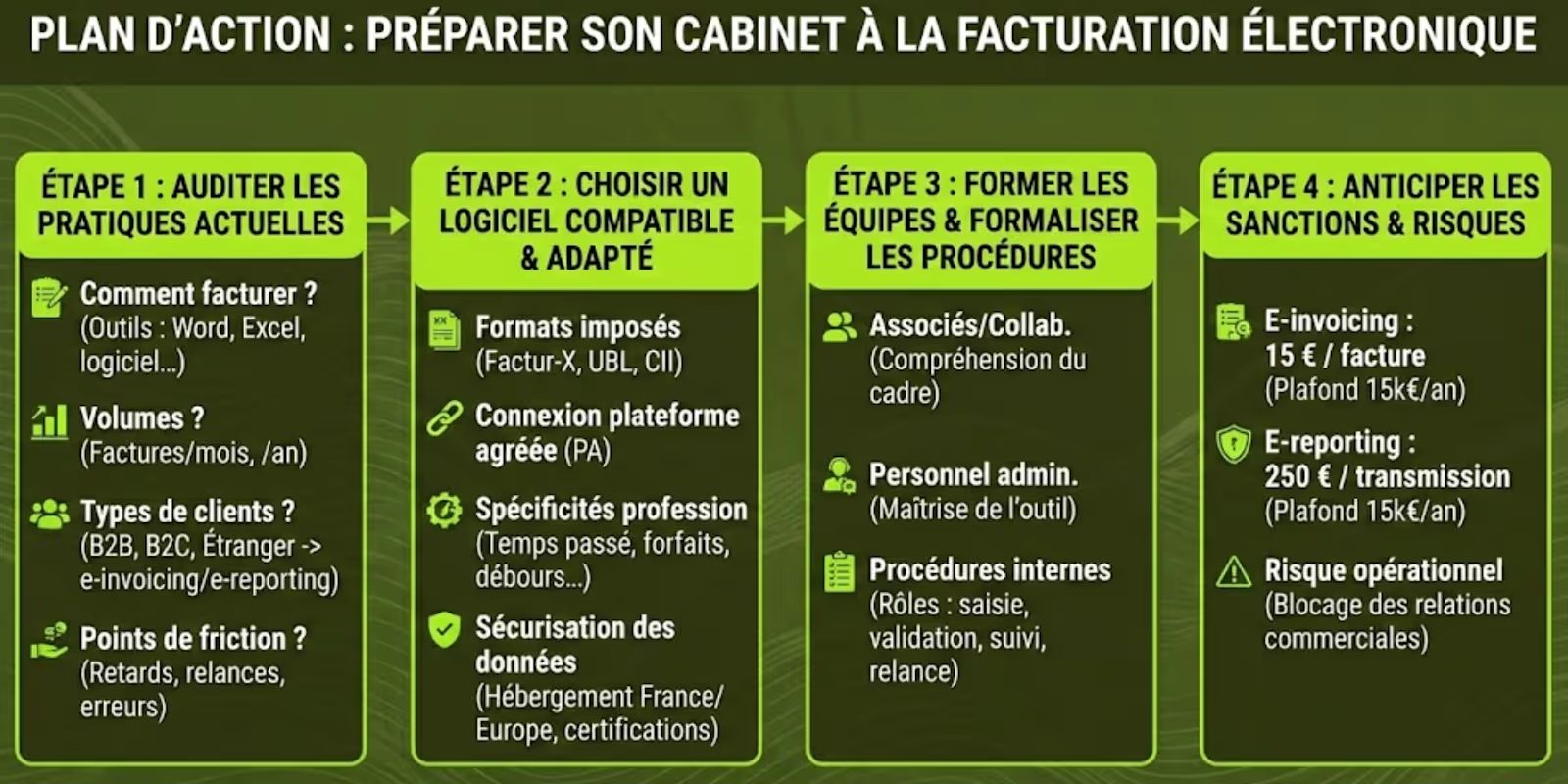

Étape 1 : Auditer vos pratiques actuelles de facturation

Avant de changer quoi que ce soit, commencez par faire l'état des lieux de vos pratiques actuelles. L’objectif est de comprendre comment vous facturez aujourd'hui, identifier ce qui fonctionne et repérer ce qui devra évoluer.

Voici les principales questions à vous poser pour structurer cette démarche d’audit :

- Comment émettez-vous vos factures ? Word, Excel, logiciel CRM métier, logiciel comptable ? Si vous utilisez un outil structuré, vérifiez sa compatibilité avec la réforme. Si vous facturez encore "à la main", vous savez déjà que ça devra changer.

- Quels sont vos volumes ? Combien de factures émettez-vous par mois, par an ? Cette donnée vous aidera à dimensionner la solution et à estimer l'impact de la transition.

- Quels types de clients facturez-vous ? Entreprises françaises (e-invoicing), particuliers (e-reporting), clients étrangers (e-reporting également) ? La répartition détermine quels mécanismes s'appliqueront à vous.

- Quels sont vos points de friction actuels ? Retards de facturation, difficultés de suivi des encaissements, relances manuelles, erreurs de saisie, etc. La transition vers un outil structuré peut être l'occasion de résoudre ces irritants.

Un conseil : prenez le temps de poser ce diagnostic, il vous évitera de choisir une solution inadaptée ou de reproduire les mêmes dysfonctionnements dans un nouvel outil.

Étape 2 : Choisir un logiciel compatible (et adapté à la profession)

C'est le cœur du chantier. Votre logiciel de facturation doit remplir plusieurs conditions.

Voici les principales :

- Compatibilité avec les formats imposés. Il doit être capable de générer des factures au format Factur-X, UBL ou CII. Vérifiez ce point explicitement avec l'éditeur de votre logiciel. Dites-vous bien que ce n'est pas parce qu'un logiciel est "récent" ou “moderne” qu'il est conforme à la réforme.

- Connexion avec une plateforme agréée. Le logiciel doit pouvoir transmettre vos factures à une PA, soit directement (s'il est lui-même agréé), soit via un connecteur. Sans cette connexion, vous ne pourrez pas émettre de factures conformes.

- Adaptation aux spécificités de la profession. La facturation des avocats n'est pas celle d'un commerce ou d'une entreprise de services classique. Vous avez besoin de gérer le temps passé, les forfaits, les provisions sur honoraires, les débours, les acomptes. Privilégiez les solutions conçues pour les avocats…ou a minima capables de s'adapter à ces usages.

- Sécurisation des données. Compte tenu des enjeux liés au secret professionnel, ce critère est non négociable. Vérifiez où sont hébergées les données (France, Europe), comment elles sont chiffrées, qui y a accès. Demandez les certifications de sécurité (ISO 27001, HDS si données de santé, etc.).

Plusieurs éditeurs proposent des solutions dédiées aux avocats : Secib, Kleos, Jarvis Legal, Diapaz, Office Avocat, pour n'en citer que quelques-uns. Comparez-les sur ces critères. Et n'hésitez pas à demander une démonstration avant de vous engager.

Étape 3 : Former vos équipes

Un outil ne vaut que par l'usage qu'on en fait.

Par conséquent, la transition vers la facturation électronique implique de former l'ensemble des personnes concernées. Cela inclut :

- Les associés et collaborateurs. Même s'ils ne saisissent pas eux-mêmes les factures, ils doivent comprendre le nouveau cadre : pourquoi la réforme, ce qu'elle change, ce qu'on attend d'eux (validation des temps, respect des délais de facturation, etc.).

- Le personnel administratif. Ce sont souvent eux qui gèrent la facturation au quotidien. Ils doivent maîtriser le nouvel outil : création des factures, envoi, suivi des statuts, gestion des anomalies.

Au-delà de la formation à l'outil, c'est l'occasion de clarifier les rôles. Qui saisit les temps ? Qui valide les factures avant envoi ? Qui suit les encaissements ? Qui relance les impayés ? Nous vous recommandons, chez Liberall Conseil, de formaliser ces processus par écrit.

Ne sous-estimez pas cette étape. Beaucoup de projets de transformation échouent non pas à cause de l'outil, mais parce que les équipes ne se l'approprient pas. Anticipez et prévoyez du temps et de l’accompagnement.

Étape 4 : Anticiper les sanctions

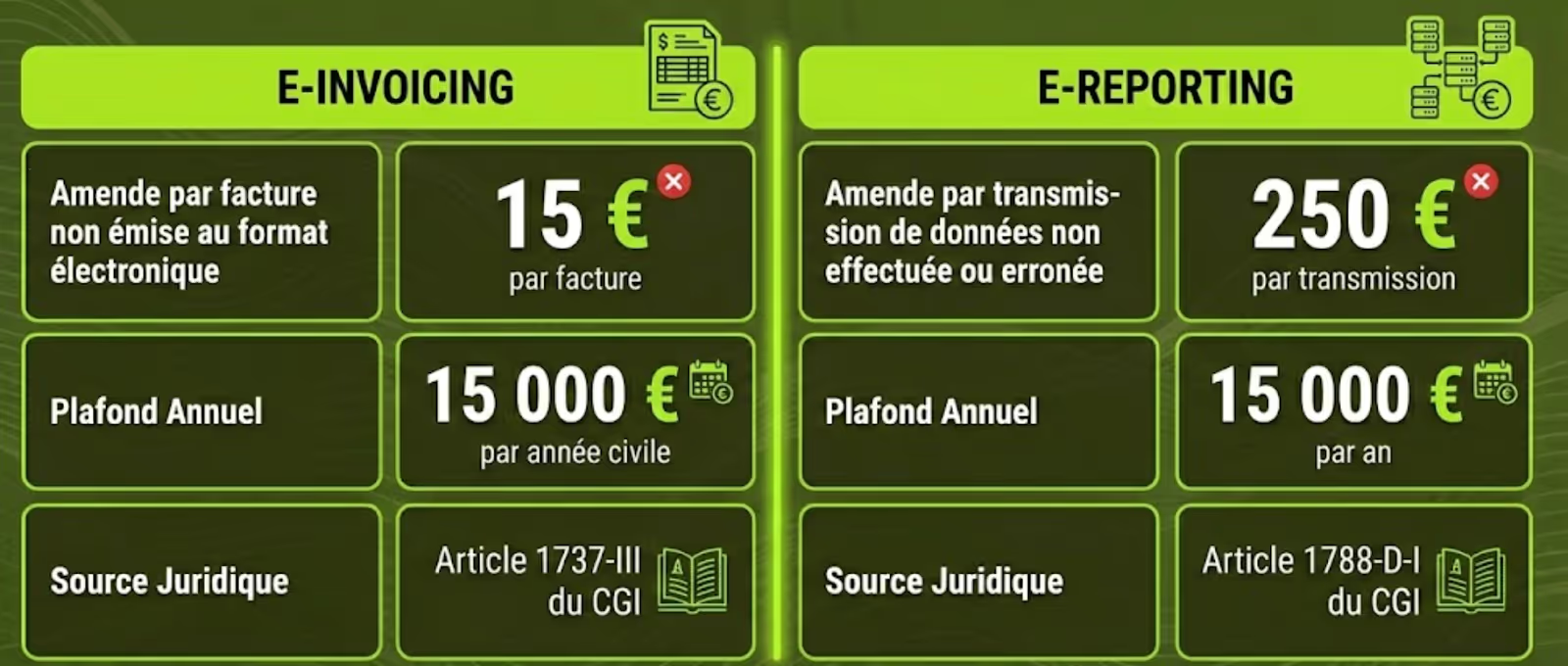

La réforme s'accompagne de sanctions en cas de non-respect.

Elles ne sont pas symboliques :

- Pour l'e-invoicing : 15 € d'amende par facture non émise au format électronique. Le plafond est fixé à 15 000 € par année civile. Source : Article 1737-III du CGI.

- Pour l'e-reporting : 250 € par transmission de données non effectuée ou erronée. Même plafond de 15 000 € par an. Source : Article 1788-D-I du CGI.

Pour un cabinet qui émet 500 factures par an, le risque maximal atteint donc 7 500 € pour le seul e-invoicing…sans compter l'e-reporting.

Attention : un durcissement annoncé dans le PLF 2026

Le Projet de Loi de Finances 2026 prévoit un relèvement significatif de ces sanctions :

Si ces dispositions sont adoptées, le même cabinet d’avocat avec 500 factures s'exposerait à 25 000 € d'amendes…soit plus du triple du montant actuel. Le plafond annuel pourrait également être revu à la hausse.

Le signal est clair : l'administration ne plaisante pas avec cette réforme. Mieux vaut être prêt.

L’expert-comptable : un allié stratégique pour réussir votre transition

Vous n’êtes pas seul face à cette réforme. Votre expert-comptable est un partenaire naturel pour réussir votre transition vers la facturation électronique.

L’expert-comptable est un acteur clé de votre mise en conformité

Les experts-comptables vivent la même réforme que vous. Ils sont en première ligne depuis des mois, ils ont déjà accompagné d’autres clients dans la transition, ils connaissent les plateformes agréées, les formats, les échéances.

Cette expérience accumulée, autant en profiter !

Votre expert-comptable peut vous aider à choisir la bonne plateforme, à vérifier que votre logiciel de facturation est compatible, à paramétrer les flux entre vos outils et les siens. Il connaît vos spécificités et saura vous orienter vers des solutions qui gèrent ces cas particuliers sans bricolage.

Un garant de la qualité de vos données

La facturation électronique, c’est aussi une question de données.

Les factures transmises doivent être cohérentes : bons numéros de TVA, bonnes mentions légales, bons montants. Une erreur ? La plateforme rejette la facture..ou pire, elle passe, mais crée des incohérences comptables qui ressortent plus tard.

Votre expert-comptable a l’œil pour repérer ces anomalies. Il peut vous aider à nettoyer votre base clients, à vérifier que vos données de facturation sont complètes et exactes avant le basculement.

C’est du travail préparatoire ingrat, mais indispensable pour éviter les blocages une fois le système en place.

Un partenaire pour transformer la contrainte en levier de pilotage

C’est peut-être l’aspect le plus intéressant. La facturation électronique génère en effet des données structurées, en temps réel : chiffre d’affaires par client, par type de mission, par collaborateur, délais de paiement, taux d’impayés etc.

Tout devient traçable et analysable.

Un bon expert-comptable ne se contentera pas de comptabiliser vos factures, il vous aidera à exploiter ces données pour piloter votre cabinet, à identifier les clients rentables, à repérer les missions sous-facturées, à anticiper les problèmes de trésorerie, etc.

Notre conseil : si vous n’avez pas encore abordé le sujet avec votre expert-comptable, faites-le maintenant. Demandez-lui où il en est de sa propre transition, quelles solutions il recommande et comment il envisage l’articulation entre vos outils respectifs.

Conclusion : et si c'était une opportunité ?

La facturation électronique est une contrainte pour les cabinets d’avocats. Mais comme souvent, les contraintes peuvent devenir des opportunités…à condition de les aborder avec le bon état d'esprit.

Structurer sa facturation, c'est structurer sa gestion

Beaucoup de cabinets d’avocats fonctionnent avec une facturation approximative. Des factures sont émises en retard, des temps non saisis, des honoraires mal suivis, des encaissements difficiles à tracer.

La transition vers un outil structuré oblige à remettre tout cela à plat.

C'est l'occasion de clarifier votre politique tarifaire, de systématiser le suivi des temps, d'automatiser les relances, de réduire les impayés.

Bref : de professionnaliser une fonction souvent négligée dans les cabinets d’avocats.

Moins de temps sur l'administratif, plus de temps sur les dossiers

Une fois le système en place, la facturation électronique fait gagner du temps :

- Les factures sont générées automatiquement à partir des données saisies.

- L'envoi est instantané.

- Le suivi des statuts (reçue, acceptée, payée) est centralisé.

- L'export comptable se fait en un clic.

Ce temps gagné, vous pouvez le réinvestir là où il compte : sur vos dossiers, sur la relation client, sur le développement du cabinet.

La facturation électronique arrive. Ce n'est plus une question de "si", mais de "quand" et le "quand" est très proche.

Les cabinets d’avocat qui s'y préparent maintenant traverseront la transition sans heurt, alors que les autres découvriront le sujet dans l'urgence, entre deux audiences, avec le stress et les erreurs que cela implique.

Vous avez le choix.