Beaucoup de cabinets d’expertise-comptable sous-facturent leurs clients existants, au détriment de leur marge et de leur rentabilité. Si vous vous sentez concernés, cet article est pour vous.

Le premier réflexe d'un cabinet d'expertise-comptable qui veut gagner en rentabilité, c'est d'aller chercher de nouveaux clients, de prospecter pour faire grossir le portefeuille. C'est naturel, mais c’est oublier que le gisement de rentabilité le plus accessible n'est pas dehors, mais dans votre cabinet, dans le portefeuille de clients que vous servez chaque jour.

En clair, vous facturez mal ce que vous produisez déjà.

Cet article propose une méthode pour inverser la tendance et augmenter la rentabilité de votre cabinet d’expertise-comptable.

L'effet ciseaux : pourquoi la rentabilité de votre cabinet d'expertise-comptable s'érode ?

Avant de corriger la sous-facturation, il faut comprendre pourquoi elle s'installe. Elle est le fruit d'une dynamique de marché qui prend les cabinets d’expertise-comptable en tenaille.

Des honoraires en baisse face à des coûts en hausse

D'un côté, les honoraires des cabinets d'expertise-comptable subissent une pression continue. La concurrence des plateformes de comptabilité en ligne a installé l'idée qu'un service comptable pouvait coûter quelques dizaines d'euros par mois et le réglementaire (la tenue, la liasse…) se dévalorise à mesure qu'il s'automatise.

De l'autre, les coûts explosent. La guerre des talents tire les salaires vers le haut et la masse salariale des cabinets représente aujourd'hui environ 58 % de leur chiffre d'affaires. Les salaires augmentent alors que les honoraires baissent sur le métier de base.

Cela engendre naturellement un effet ciseaux, si bien qu’un cabinet peut très bien voir son chiffre d'affaires progresser tout en s'appauvrissant, parce que chaque euro facturé coûte de plus en plus cher à produire.

Le chiffre d'affaires par dossier en recul

Le symptôme le plus net de cette érosion, c'est la valeur d'un dossier. Selon les données des études structurelles du Conseil supérieur de l'ordre des experts-comptables (CSOEC), le chiffre d'affaires moyen par dossier dans les cabinets de moins de 50 salariés est passé sous la barre des 3 000 € dès 2016, traduisant un recul de plus de 21 % depuis 2002.

L'inflation n'a jamais été répercutée : le tarif que vous facturiez il y a dix ans, si vous ne l'avez pas révisé, vous rapporte aujourd'hui mécaniquement moins en pouvoir d'achat réel, alors même que vos charges, elles, ont suivi l'inflation.

Un cabinet d'expertise-comptable sainement géré vise un taux de rentabilité nette compris entre 15 et 25 % selon sa taille et sa structure. En dessous de 10 %, cela doit alerter.

Quand la rentabilité s'effrite alors que l'activité tourne, la sous-facturation est presque toujours dans l'équation.

L'illusion du volume : produire plus ne compense pas une marge qui fond

Face à cette compression, la tentation première est d'augmenter le volume (plus de dossiers, plus de clients) pour compenser des marges plus faibles.

C'est une fuite en avant, car empiler des dossiers à faible marge, c'est à la fois alourdir la charge des équipes, accroître le risque d'erreur et épuiser les collaborateurs, sans jamais résoudre le problème de fond. Un cabinet d’expertise-comptable qui court après le volume pour compenser une sous-facturation chronique ressemble à un seau percé qu'on remplit plus vite : tant que le trou n'est pas bouché, l'effort est sans fin.

La vraie réponse n'est pas de produire davantage, mais de facturer correctement ce que vous produisez déjà.

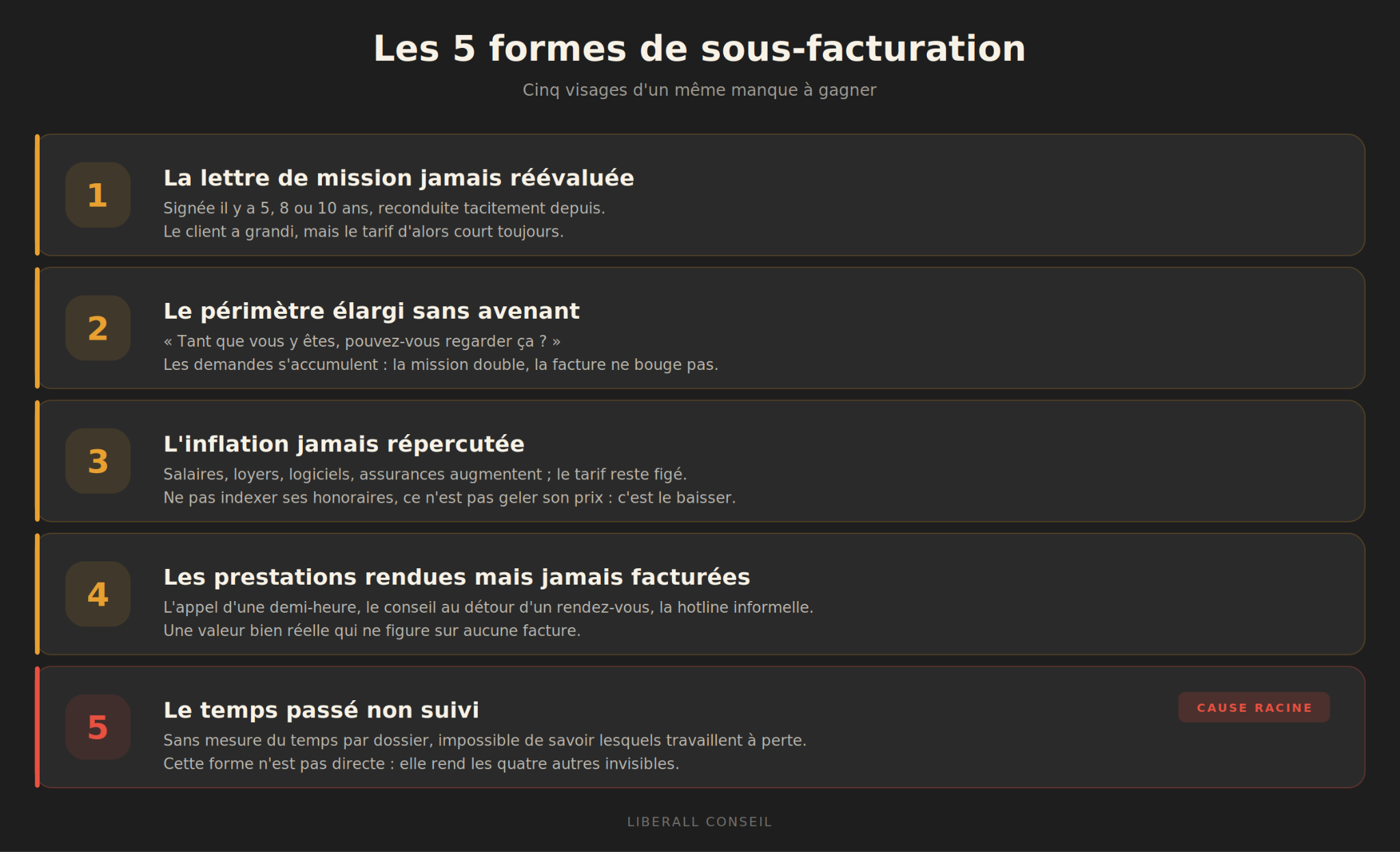

Les cinq formes de sous-facturation qui coûtent le plus à un cabinet d'expertise-comptable

La sous-facturation a plusieurs visages. En voici les cinq formes les plus répandues, et les plus coûteuses.

1 - La lettre de mission signée il y a des années et jamais réévaluée

C'est la première source de manque à gagner. Une lettre de mission signée à l'arrivée du client, il y a cinq, huit ou dix ans et reconduite tacitement depuis, sans jamais avoir été rouverte. Le tarif d'alors court toujours.

Or le client a grandi, sa comptabilité s'est complexifiée et le périmètre a évolué. La lettre de mission, censée être le contrat qui protège votre rémunération, est devenue une relique qui la plombe.

2 - Le périmètre de mission qui s’est élargi sans avenant

Le deuxième mécanisme est insidieux, parce qu'il procède de votre disponibilité.

“Tant que vous y êtes, pouvez-vous aussi regarder ça ?”

Une question de plus, un tableau de bord supplémentaire, un point de TVA inattendu, une déclaration qui n'était pas prévue : chaque demande prise isolément paraît anodine mais, cumulées, elles forment une mission bien plus lourde que celle qui a été contractualisée et facturée. Le périmètre réel a doublé pendant que la facture, elle, n'a pas bougé.

3 - L'inflation jamais répercutée sur les honoraires

Troisième forme : l'inertie tarifaire. Beaucoup de cabinets n'osent pas indexer leurs honoraires, par crainte de la réaction du client, si bien que le tarif reste figé pendant des années pendant que tout le reste augmente : les salaires, les loyers, les logiciels, les assurances.

Ne pas répercuter l'inflation, ce n'est pas geler son prix, c'est le baisser. Chaque année sans révision est une perte de marge sèche.

4 - Les prestations rendues mais jamais facturées par l'expert-comptable

Quatrième mécanisme, peut-être le plus émotionnel : tout ce que vous rendez gratuitement. Cela peut-être, pour donner quelques exemples parlants, l'appel du client qui dure une demi-heure, le conseil donné au détour d'un rendez-vous, le dépannage de fin de mois, la hotline informelle dont vous êtes devenu l'opérateur sans l'avoir décidé.

Cette valeur est bien réelle, elle mobilise votre temps et votre expertise, mais elle ne figure sur aucune facture. Vous l’offrez et le client a fini par la considérer comme due.

5 - Le temps passé non suivi (et l'impossibilité de connaître la rentabilité réelle d'un dossier)

La cinquième forme n'est pas une sous-facturation directe, mais elle les rend toutes invisibles : nous voulons parler ici de l'absence de suivi des temps.

Si vous ne mesurez pas combien d'heures chaque dossier consomme réellement, vous ne pouvez pas savoir lesquels sont rentables et lesquels travaillent à perte. C’est logique. Vous facturez à l'aveugle, persuadé que tel forfait est confortable alors qu'il vous coûte de l'argent.

Sur ce sujet clé, nous vous renvoyons vers notre article : “Gestion des temps en cabinet d’expertise comptable : un levier stratégique pour la rentabilité”.

Nous avons à présent le diagnostic, passons aux remèdes.

Étape 1 : Mesurer la rentabilité réelle de chaque dossier client

On ne corrige pas ce qu'on ne mesure pas. La première étape n'est donc pas d'augmenter les prix, mais de faire un état des lieux, en posant un diagnostic chiffré, dossier par dossier.

Le suivi des temps, préalable non négociable à toute revalorisation des honoraires

Le suivi des temps a mauvaise réputation dans les cabinets. Il est parfois vécu comme une contrainte bureaucratique, voire comme une surveillance malsaine des collaborateurs. C'est pourtant le seul moyen d'objectiver la rentabilité.

Recenser le temps passé, jour par jour et client par client, permet d'établir les factures au temps passé, mais surtout d'analyser la rentabilité réelle des missions au forfait et de comparer les bonus et malus par rapport au temps prévu lors de l'établissement de la lettre de mission. Sans cette matière, toute discussion tarifaire repose sur une intuition. Avec elle, elle repose sur des faits.

Identifier les dossiers à perte et les clients sous-facturés de votre cabinet

Une fois les temps suivis, la réalité du portefeuille apparaît et peut révéler des surprises. Les analyses menées sur de nombreux portefeuilles de cabinets montrent que 20 % des clients génèrent en moyenne 65 à 80 % de la rentabilité opérationnelle, tandis que près de la moitié des clients se situent dans une zone de marge nulle ou négative une fois tous les coûts intégrés. Ici comme ailleurs, la loi de Pareto se vérifie.

Rassurez-vous, ce n'est pas une anomalie de votre cabinet d’expertise-comptable, c'est la structure naturelle de tout portefeuille de services professionnels non piloté. Le problème n'est pas d'avoir ces clients peu rentables, c'est de ne pas savoir lesquels le sont et donc de continuer à leur allouer le même temps et la même énergie qu'aux autres.

Le ratio main-d'œuvre sur honoraires comme boussole de rentabilité

Le meilleur indicateur pour piloter la rentabilité d’une activité de services est le ratio entre la main-d'œuvre consommée et les honoraires facturés. C'est lui qui dit, dossier par dossier, si vous gagnez ou perdez de l'argent.

Un dossier dont le coût de production approche ou dépasse les honoraires est un signal d'alarme. Suivi régulièrement, ce ratio devient la boussole qui oriente les arbitrages : quels dossiers revaloriser, lesquels industrialiser, lesquels questionner.

Pour aller plus loin sur ce pilotage, notre panorama des KPI à suivre dans un cabinet d’expertise-comptable détaille les indicateurs qui comptent vraiment.

Étape 2 : Revaloriser ses honoraires sans perdre ses clients

Le diagnostic posé, vient le moment d'agir sur les tarifs. C'est l'étape qui fait peur, parce qu'elle touche à la relation client.

Réviser la lettre de mission et formaliser les avenants

Le point de départ est contractuel. La lettre de mission doit redevenir un document vivant révisé périodiquement et non un papier signé une fois pour toutes. Pour chaque client dont le périmètre a évolué, l'avenant est l'outil de remise à niveau : il acte noir sur blanc ce que vous faites réellement et le facture en conséquence.

Formaliser un avenant n'est pas un acte agressif, c'est un acte de clarté qui protège les deux parties.

Indexer les honoraires et répercuter l'inflation

Pour mettre fin à l'érosion de vos marges associée à l’inflation, la solution la plus simple est aussi la plus rarement appliquée : insérer une clause d'indexation dans la lettre de mission.

Plutôt que de devoir négocier péniblement une hausse tous les trois ans, l'indexation acte un principe d'ajustement automatique, accepté dès le départ. Le client comprend qu'un service professionnel suit le coût de la vie, comme n'importe quel contrat. C'est transparent, c'est anticipé et cela évite la conversation tendue d'une augmentation brutale après des années d'immobilisme.

Facturer ce qui était offert : transformer le service informel en mission identifiée

Le gisement le plus rapide à activer, ce sont les prestations gratuites. L'objectif n'est pas de facturer chaque appel (ce qui dégraderait la relation) mais de nommer et structurer la valeur que vous rendez déjà :

- La hotline informelle peut devenir un forfait d'accompagnement.

- Les conseils ponctuels peuvent être regroupés dans une mission de conseil identifiée.

- Etc.

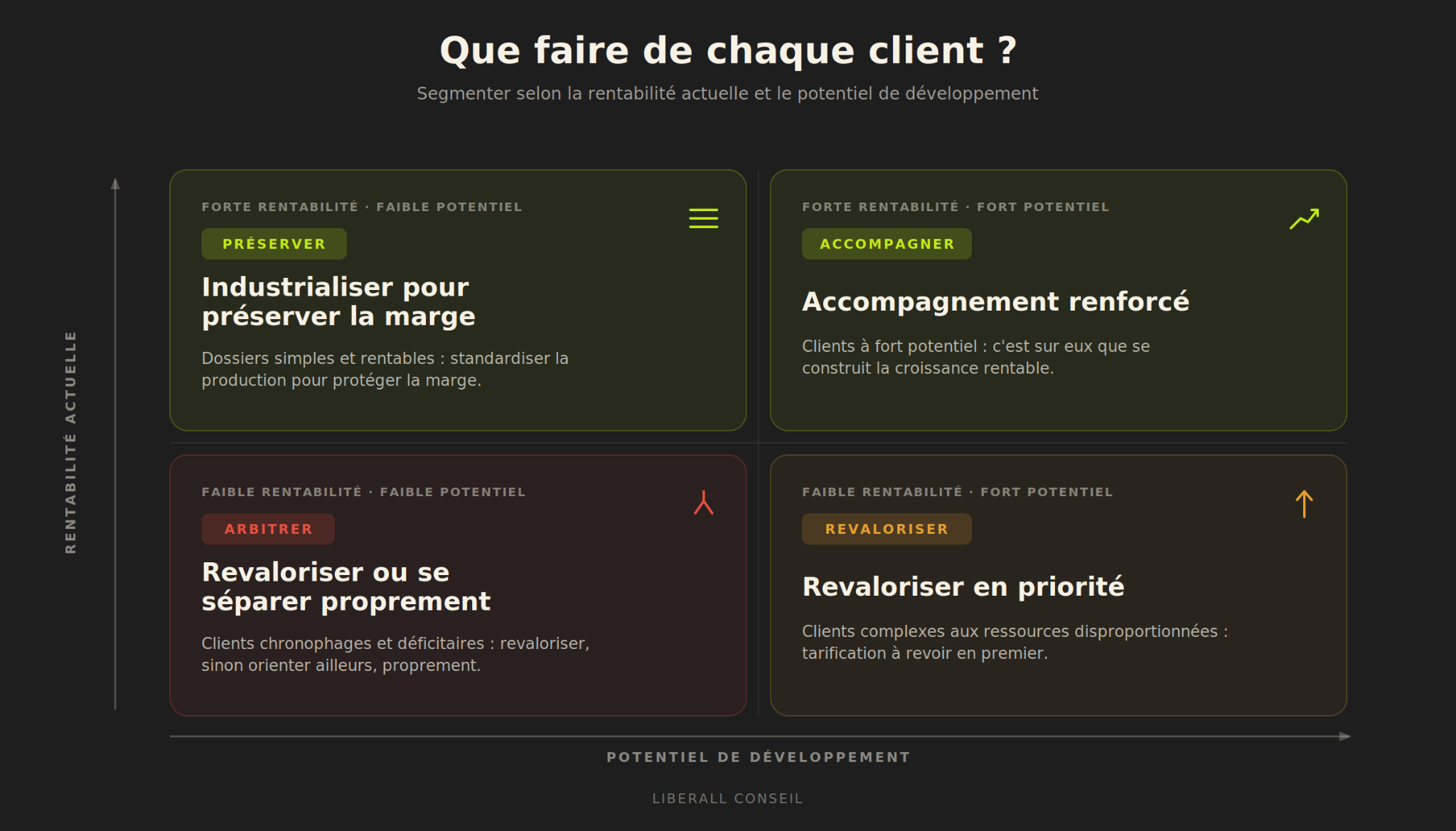

Segmenter le portefeuille client : qui revaloriser en priorité ?

Toutes les revalorisations ne se valent pas et toutes ne se mènent pas en même temps. C'est ici qu'intervient la segmentation de clientèle. L’idée est de classer vos clients selon leur rentabilité réelle et leur potentiel pour savoir où concentrer l'effort :

- Les clients complexes qui consomment des ressources disproportionnées doivent voir leur tarification revue en priorité.

- Les dossiers simples peuvent être industrialisés pour en préserver la marge.

- Les clients à fort potentiel méritent un accompagnement renforcé, parce que c'est sur eux que se construit la croissance rentable.

La segmentation transforme une hausse uniforme et risquée en une stratégie ciblée et défendable.

Étape 3 : Assumer la conversation tarifaire avec un client existant

La méthode ne sert à rien sans le courage de l'appliquer. La conversation tarifaire est le moment de vérité et c'est souvent là que les cabinets renoncent.

Pourquoi un client qui vous fait déjà confiance acceptera une hausse d'honoraires justifiée

Les cabinets d’expertise-comptable surestiment presque toujours le risque de rupture. En effet, un client installé, satisfait de votre travail, qui vous confie sa comptabilité depuis des années, ne change pas d'expert-comptable pour une hausse raisonnable et expliquée. Changer de cabinet représente pour lui un coût, un effort, un risque. La confiance déjà construite est votre meilleur atout dans cette discussion : elle rend le client réceptif à un argumentaire de valeur, à condition qu'il soit présenté comme tel et non subi.

Présenter la revalorisation par la valeur rendue, pas par le coût subi

C'est tout l'enjeu du cadrage :

- Une hausse présentée comme “mes charges augmentent, je dois répercuter” place la conversation sur le terrain du coût et invite le client à comparer les prix ailleurs.

- Une hausse présentée comme “voici tout ce que nous faisons désormais pour vous et la valeur que cela vous apporte” place la conversation sur le terrain de la valeur. Le client ne paie plus une augmentation, il paie un accompagnement dont il mesure les bénéfices.

Cette bascule du temps vendu vers la valeur rendue est le cœur du sujet et nous l'explorons en profondeur dans notre article “Négocier ses honoraires : arrêtez de vendre votre temps, vendez votre valeur”.

Répondre aux objections sans brader les honoraires de votre cabinet

Certains clients objecteront et c'est normal. La règle d'or est de ne jamais baisser sans contrepartie. Si vous acceptez de réduire le tarif, réduisez aussi le périmètre : “pour ce budget, je peux vous proposer telle prestation, mais pas telle autre”.

Céder sur le prix sans rien retirer, c'est envoyer le signal que votre tarif initial était gonflé et fragiliser toute votre grille d’honoraires.

Savoir se séparer proprement d'un client qui n'est plus rentable

Enfin, il faut accepter une vérité inconfortable : certains clients ne seront jamais rentables et chercheront toujours moins cher.

Pour ceux-là, la meilleure décision peut être de ne pas les retenir. Se séparer d'un client chronophage et déficitaire libère du temps et de l'énergie pour les dossiers qui le méritent. Cette séparation se fait proprement, en orientant éventuellement le client vers une solution plus adaptée à son budget. Perdre un client à perte n'est pas un échec : c'est un assainissement.

Facturer la valeur, pas seulement le temps : le levier de rentabilité durable de votre cabinet d’expertise-comptable

Corriger la sous-facturation consiste à colmater des fuites, mais une rentabilité saine et durable se construit en allant un cran plus loin : en repensant ce que vous facturez (et pas seulement combien).

Les honoraires de succès ouverts par la loi PACTE et leurs limites déontologiques

La loi PACTE a ouvert une possibilité longtemps interdite : les honoraires de succès. Ils sont désormais autorisés pour certaines missions, comme l'accompagnement à l'acquisition ou à la cession d'entreprise ou la recherche de financements, mais restent proscrits pour les missions de nature comptable (tenue, révision, attestation) et l'établissement de l'assiette des impôts.

C'est un levier intéressant pour aligner votre rémunération sur la valeur que vous créez réellement, à condition de respecter scrupuleusement le périmètre déontologique et de ne pas compromettre votre indépendance.

Faire monter les missions de conseil à forte valeur ajoutée

La sortie par le haut de l'effet ciseaux, c'est le conseil.

À mesure que le réglementaire se dévalorise, la valeur se déplace vers l'accompagnement : DAF externalisé, pilotage de trésorerie, accompagnement stratégique du dirigeant, prévisionnels.

Ces missions échappent à la guerre des prix parce qu'elles reposent sur votre expertise et votre proximité, pas sur un acte standardisé. Recréer une échelle de valeur dans votre offre permet de compenser et, au-delà, l'érosion des missions traditionnelles.

Notre guide des offres à développer en cabinet d'expertise-comptable détaille les pistes les plus porteuses.

Automatisation et IA : revaloriser le temps libéré plutôt que le brader

L'automatisation et l'intelligence artificielle font gagner un temps considérable sur la production comptable. La question est : que faites-vous de ce temps libéré ? La pire réponse serait de le traduire en baisse de prix, alimentant la spirale de la dévalorisation. La bonne réponse est de le réinvestir dans le conseil et l'accompagnement, là où votre valeur est la plus haute. L'automatisation comptable n'est pas une raison de facturer moins, c'est une opportunité de facturer mieux, sur des missions qui comptent. Elle peut servir à financer la montée en gamme de votre cabinet d’expertise-comptable.

Conclusion

La sous-facturation est le plus souvent associée à un défaut de pilotage. Les honoraires s'érodent parce que personne ne les surveille, les périmètres gonflent parce que personne ne les contractualise, etc. La bonne nouvelle, c’est qu’aucun de ces mécanismes n'est irréversible.

Reprendre la main sur sa facturation suit une logique simple :

- Mesurer pour savoir où vous perdez de l'argent.

- Réajuster pour combler les fuites.

- Assumer la valeur que vous apportez réellement.

Ce chemin demande de regarder en face ce que vous facturez déjà et de corriger ce qui doit l'être. Les 15 à 20 % de rentabilité que vous cherchez à l'extérieur sont, pour une large part, déjà à l'intérieur de votre cabinet. À vous de les récupérer.

Liberall Conseil vous accompagne

Récupérer la rentabilité qui dort dans votre facturation ne s'improvise pas : il faut mesurer, arbitrer et assumer une nouvelle politique tarifaire. C'est précisément notre métier. Chez Liberall Conseil, nous aidons les cabinets d'expertise-comptable à reprendre la main sur leur rentabilité : pilotage des temps et des marges, segmentation du portefeuille, structuration des offres, revalorisation des honoraires.

Avant d'agir, nous figeons les chiffres avec vous, puis nous déployons une méthode concrète pour gagner de la marge.