Une transmission d'entreprise qui se passe bien, personne n'en parle, une transmission qui tourne mal, tout le monde en entend parler, souvent trop tard.

Le dirigeant qui s'apprête à céder son entreprise pense d'abord au prix. C'est normal. C'est le fruit de quinze, vingt, trente ans de travail. La question "combien ?" est celle qui occupe l'esprit.

Mais le prix n'est que la partie visible. Derrière le chiffre, il y a un ensemble de décisions juridiques, fiscales et stratégiques qui déterminent ce que le cédant touchera réellement, ce que le repreneur assumera comme risques et ce qui se passera le lendemain de la signature (pour les salariés, les clients, les contrats en cours, les associés restants).

Ces décisions ne se règlent pas dans les dernières semaines avant la signature et elles ne relèvent pas uniquement de l'expert-comptable ou du banquier, aussi compétents soient-ils dans leur domaine.

La transmission d'entreprise est d'abord une opération juridique et l'avocat n'y intervient pas uniquement pour "rédiger les actes" une fois que tout est décidé. Il intervient pour piloter l'ensemble du processus, du premier questionnement du dirigeant jusqu'à la période post-cession. L’avocat a donc un rôle central à jouer dans la transmission d’entreprise.

Ce guide détaille le rôle de l'avocat à chaque étape d'une transmission d'entreprise : en amont pour poser la stratégie, pendant l'opération pour structurer et sécuriser, puis tout au long du processus pour coordonner les intervenants et protéger les intérêts de son client.

Pourquoi la transmission d'entreprise est d'abord une opération juridique ?

On réduit souvent la transmission d’entreprise à un prix et un montage fiscal. C'est une erreur. Le choix du schéma juridique conditionne tout le reste.

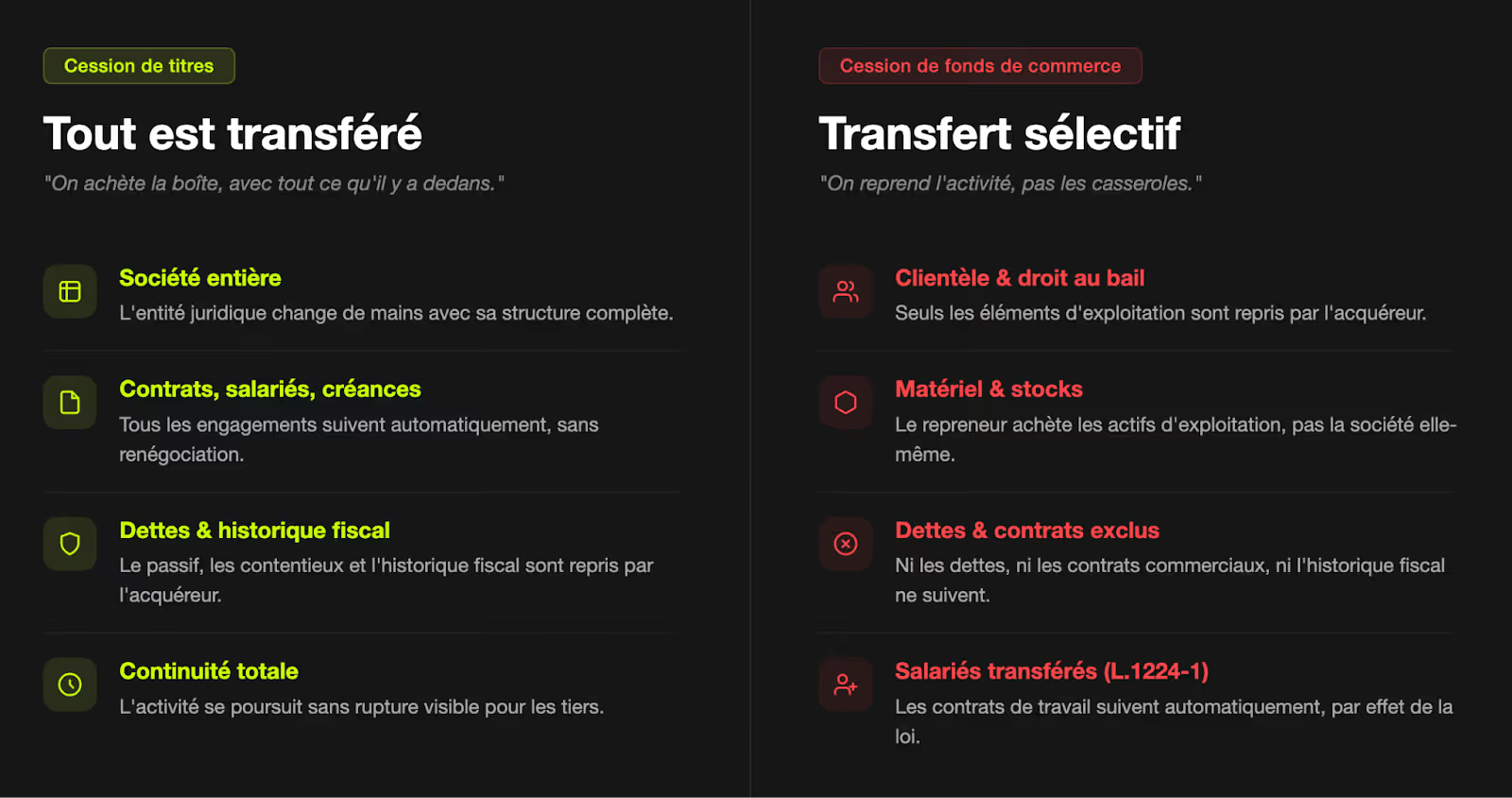

Cession de titres ou cession de fonds de commerce : deux opérations radicalement différentes

La distinction paraît technique, mais elle est en réalité fondamentale car elle détermine l'architecture complète de l'opération de transmission d’entreprise :

- Dans une cession de titres (parts sociales ou actions), c'est la société elle-même qui change de mains. L'acquéreur reprend l'entité juridique avec tout ce qu'elle contient : les contrats, les salariés, les créances, les dettes, l'historique fiscal, les éventuels contentieux. Il achète une "boîte" avec tout ce qu'il y a dedans, le bon comme le mauvais.

- Dans une cession de fonds de commerce, l'acquéreur ne reprend que les éléments d'exploitation : la clientèle, le droit au bail, le matériel, éventuellement les stocks et les contrats de travail (transfert automatique en vertu de l'article L.1224-1 du Code du travail). Mais il ne reprend pas les dettes, ni les contrats commerciaux (sauf clause contraire), ni l'historique fiscal de la société.

Les conséquences sont importantes :

- Pour le cédant, la fiscalité n'est pas la même.

- Pour le repreneur, le niveau de risque n'est pas le même.

- Pour les salariés, les contrats en cours et les partenaires commerciaux, les effets sont différents.

Ce choix n'est pas un détail que l'on tranche à la fin. C'est le point de départ de toute la structuration et c'est un choix juridique, pas financier.

Cet article pourrait vous intéresser : Grille Tarifaire Avocat : le guide complet 2026.

Au-delà de la cession simple : des schémas plus complexes

Toutes les transmissions d’entreprise ne se résument pas à "un vendeur, un acheteur, un chèque".

Les situations réelles sont souvent plus nuancées :

- Un dirigeant qui veut transmettre à ses enfants tout en conservant le contrôle temporairement.

- Un associé qui veut racheter les parts de son co-fondateur.

- Un cadre salarié qui veut reprendre l'entreprise via un LBO (Leveraged Buy-Out).

- Un dirigeant qui souhaite céder tout en continuant à percevoir des revenus (OBO, Owner Buy-Out).

- Un fonds d'investissement qui entre au capital avec un pacte d'associés complexe.

- Etc.

Chacun de ces scénarios implique un montage juridique spécifique : holding de reprise, apport-cession, démembrement de propriété, pacte d'associés avec clauses de sortie, mécanismes d'earn-out.

L'avocat est celui qui dessine l'architecture de l'opération en fonction de l'objectif poursuivi, pas en fonction d'un modèle standard.

C'est cette capacité à concevoir le bon schéma pour la bonne situation qui fait de l'avocat un acteur central de la transmission d’entreprise, bien au-delà du rôle de rédacteur d'actes auquel on le réduit parfois…

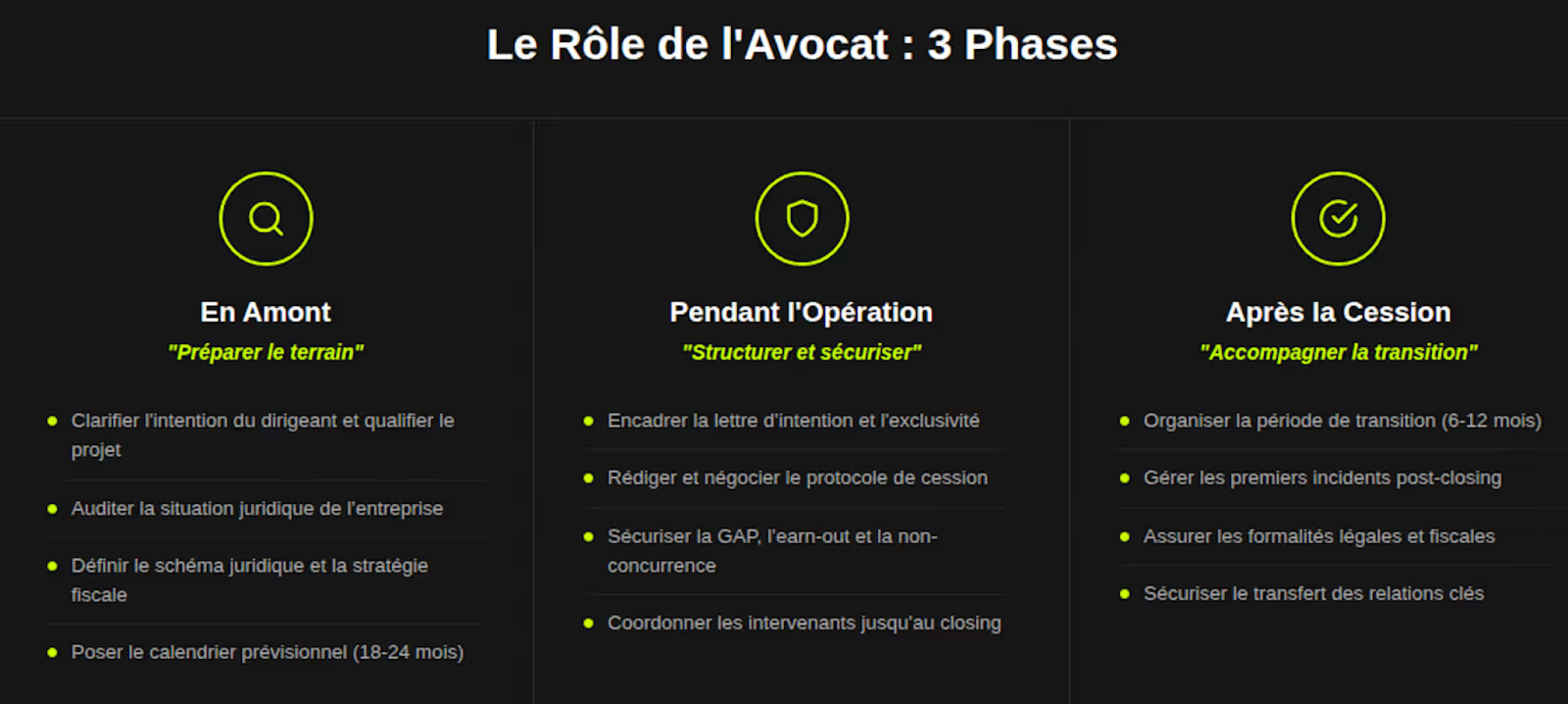

L'avocat en amont : de l'intention du dirigeant à la stratégie de transmission d’entreprise

Le vrai travail de l'avocat commence bien avant la première réunion avec un acquéreur potentiel. Il commence le jour où le dirigeant exprime, parfois de façon confuse, l'idée de transmettre.

Qualifier l'intention pour savoir ce que le dirigeant veut vraiment

La première question n'est pas "combien voulez-vous vendre ?", mais "qu'est-ce que vous cherchez à faire et pourquoi maintenant ?" :

- Un dirigeant qui veut partir à la retraite et tourner la page n'a pas les mêmes besoins qu'un dirigeant qui veut transmettre à ses enfants tout en restant impliqué.

- Un associé qui veut racheter les parts de son co-fondateur n'aborde pas l'opération de la même manière qu'un dirigeant qui répond à une sollicitation extérieure.

L'intention détermine le schéma.

Et l'intention n'est pas toujours claire au départ. Le dirigeant peut hésiter entre plusieurs options, mélanger des objectifs contradictoires (partir mais garder le contrôle, céder mais maximiser le prix ET préserver les emplois) ou simplement ne pas avoir mesuré les implications de son projet.

Le rôle de l'avocat est de clarifier cette intention par un questionnement structuré, de poser les options sur la table avec leurs conséquences respectives et d'aider le dirigeant à prendre une décision éclairée avant de lancer quoi que ce soit.

C'est du conseil stratégique bien plus que de la technique juridique.

Auditer la situation juridique de l'entreprise

Une fois l'intention clarifiée, l'avocat réalise un audit juridique de l'entreprise pour identifier les éléments qui vont faciliter ou compliquer la transmission de l’entreprise et corriger ce qui peut l'être avant que le processus ne s'engage.

Cet audit couvre plusieurs dimensions :

- Les statuts et les pactes d'associés, d'abord : y a-t-il des clauses d'agrément, de préemption, d'inaliénabilité qui pourraient bloquer la cession ?

- Les contrats clés ensuite : certains contrats commerciaux comportent des clauses de changement de contrôle (dites "clauses de changement de contrôle") qui permettent au cocontractant de résilier en cas de cession. Si le principal client de l'entreprise dispose d'une telle clause, c'est un risque majeur qu'il faut identifier et traiter avant la mise en vente.

L'audit porte aussi sur les contentieux en cours ou latents, les contrats de travail des dirigeants et des salariés clés (clauses de non-concurrence, golden parachutes, engagements de retraite), la propriété intellectuelle (brevets, marques, licences) et la conformité réglementaire (autorisations, agréments, normes sectorielles).

Ce travail d'audit est indispensable car il conditionne :

- La valorisation (un acquéreur sérieux demandera ces informations).

- La négociation (les faiblesses identifiées seront exploitées par l'acheteur).

- La sécurité juridique de l'opération.

Poser la stratégie et le calendrier

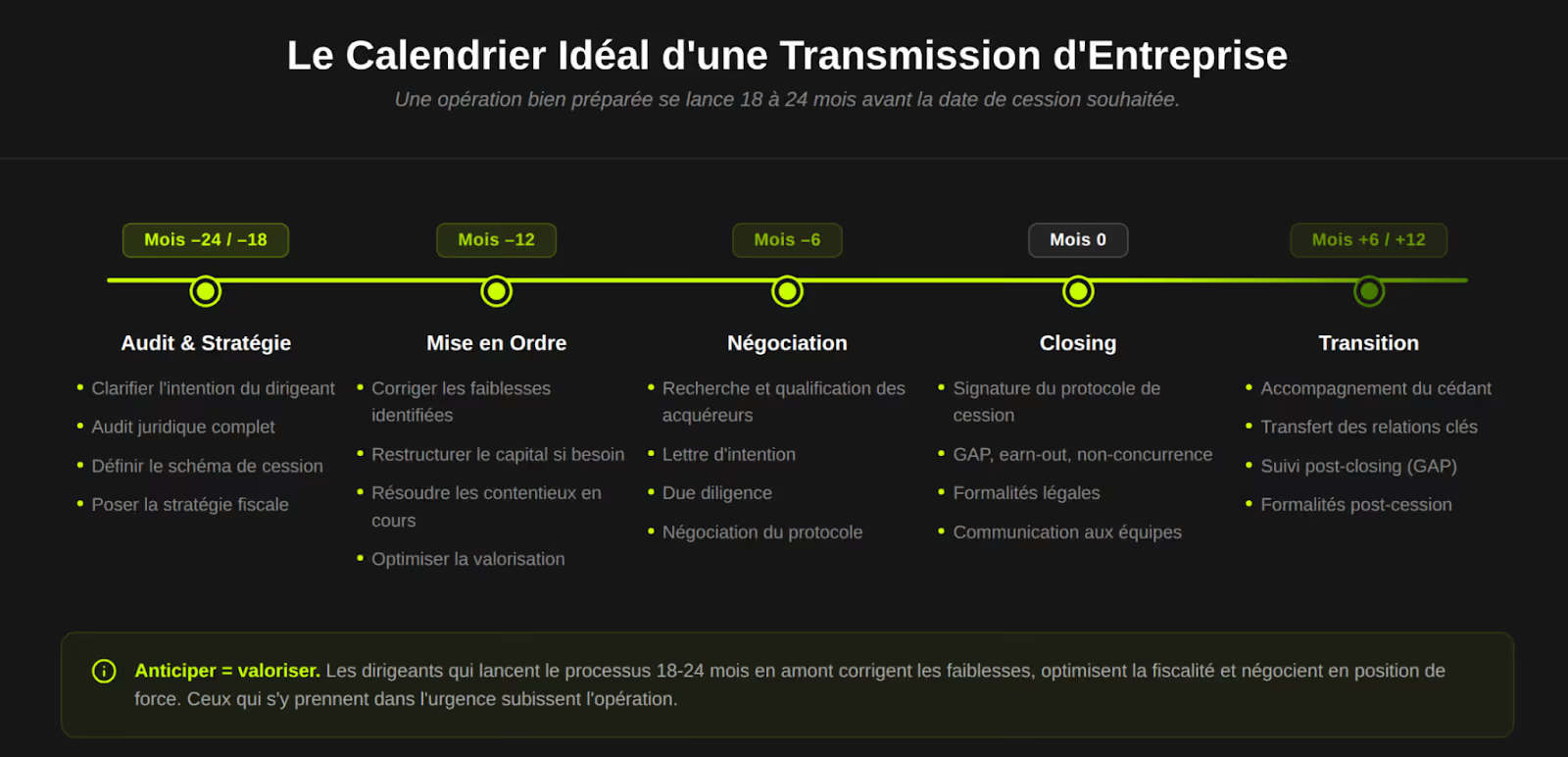

À l'issue de cette phase amont, l'avocat est en mesure de proposer une stratégie de transmission d’entreprise : le schéma juridique envisagé, les étapes clés, le calendrier prévisionnel, les points de vigilance spécifiques.

Ce cadrage est essentiel. Une transmission d'entreprise prend en moyenne 12 à 24 mois, entre les premiers échanges et le closing. Sans feuille de route claire, le processus dérive, les délais s'allongent et les parties s'impatientent.

L'idéal (et tous les praticiens le confirment) est de lancer cette phase d'audit et de stratégie 18 à 24 mois avant la date de cession souhaitée.

Cela laisse le temps de corriger les points faibles (restructurer le capital, renégocier un contrat clé, résoudre un contentieux), d'optimiser la situation fiscale et de préparer l'entreprise à être présentée dans les meilleures conditions.

Le rôle de l’avocat pendant l'opération de transmission d’entreprise

Une fois la stratégie posée et le processus lancé, l'avocat entre dans la phase active de l'opération. C'est là que son rôle devient le plus visible et le plus critique.

La lettre d'intention, pour poser les bases de la négociation

Quand un acquéreur potentiel se manifeste, les premiers échanges aboutissent généralement à une lettre d'intention (LOI) ou un "term sheet".

Ce document, souvent présenté comme non engageant, fixe pourtant les grandes lignes de l'opération :

- Le périmètre.

- La fourchette de prix.

- Les conditions suspensives.

- Le calendrier.

- L’exclusivité.

L'erreur fréquente consiste à traiter la lettre d'intention comme une simple formalité, un document préliminaire sans réelle portée. En réalité, elle structure toute la négociation qui suit. Les points concédés à ce stade seront extrêmement difficiles à renégocier ensuite.

L'avocat du cédant doit être impliqué dès la rédaction ou la revue de la LOI :

- Il veille à ce que les termes soient suffisamment précis pour cadrer la négociation (notamment la base de valorisation et les conditions suspensives), tout en préservant une marge de manœuvre sur les points encore en discussion.

- Il encadre aussi la clause d'exclusivité, dont la durée et les conditions méritent une attention particulière (une exclusivité trop longue ou trop contraignante peut mettre le cédant en position de faiblesse).

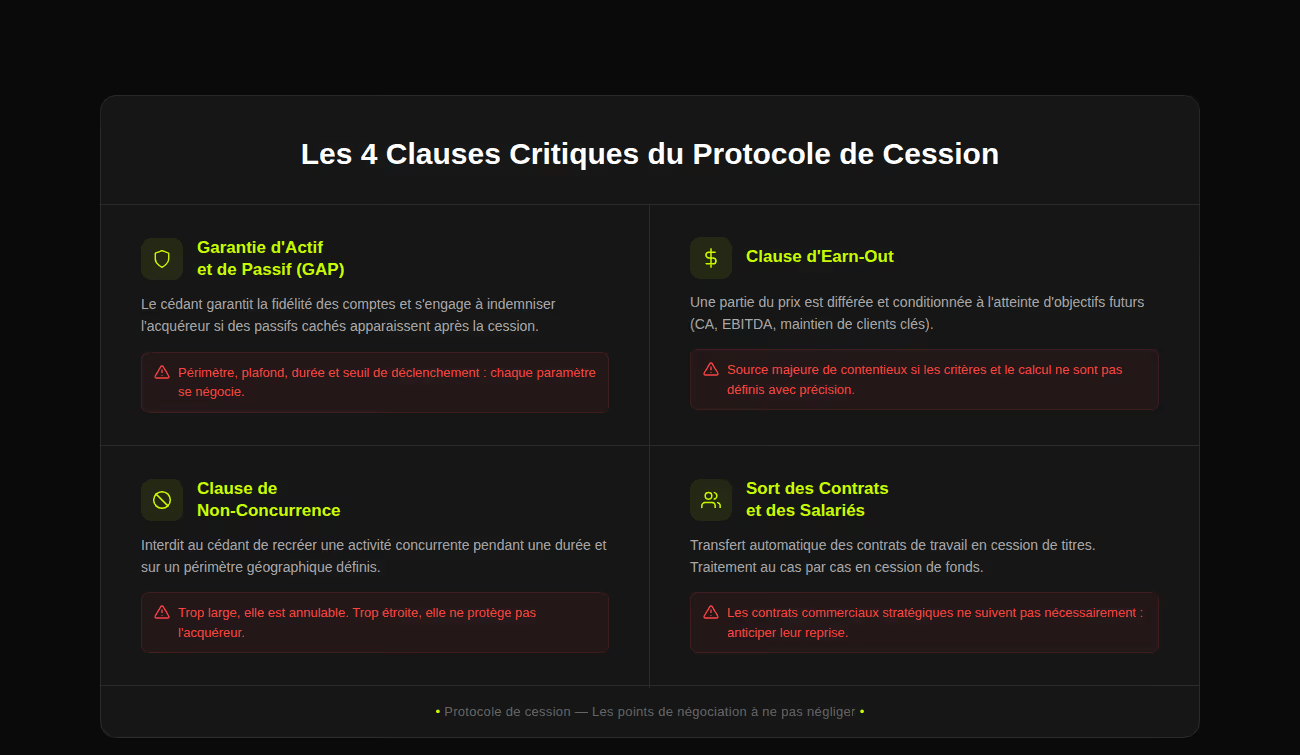

Le protocole de cession : le cœur juridique de l'opération

Le protocole (ou promesse de cession) est le document central de la transaction. C'est lui qui formalise l'accord entre les parties, détaille le prix et ses modalités de paiement, liste les déclarations et garanties du cédant, définit les conditions suspensives et organise le calendrier jusqu'au closing. Rien que cela…

Plusieurs clauses méritent une attention particulière.

La garantie d'actif et de passif (GAP)

C'est le mécanisme par lequel le cédant garantit à l'acquéreur que les comptes de la société reflètent fidèlement sa situation et s'engage à l'indemniser si des passifs non déclarés apparaissent après la cession.

La négociation de la GAP est l'un des points les plus sensibles de la transaction : son périmètre (quels risques sont couverts ?), son plafond (jusqu'à quel montant le cédant est-il exposé ?), sa durée (combien de temps après la cession ?), ses modalités de mise en œuvre (seuil de déclenchement, procédure de réclamation).

Un cédant mal conseillé peut se retrouver avec une GAP disproportionnée qui neutralise une partie significative du prix de cession. Un acquéreur mal conseillé peut accepter une GAP insuffisante qui ne le protège pas contre les risques réels.

Les clauses d'earn-out

Quand les parties ne s'accordent pas sur le prix, l'earn-out permet de différer une partie du paiement en la conditionnant à l'atteinte d'objectifs futurs (chiffre d'affaires, EBITDA, maintien de clients clés).

C'est un outil de rapprochement utile, mais c'est aussi une source de contentieux majeure si les critères, la période de mesure et les conditions de calcul ne sont pas définis avec une précision chirurgicale.

La clause de non-concurrence

Cette clause interdit au cédant de recréer une activité concurrente pendant une durée et sur un périmètre géographique définis. Pour être valable, elle doit être limitée dans le temps, dans l'espace et dans l'activité concernée. Trop large, elle est annulable. Trop étroite, elle ne protège pas l'acquéreur.

Cet article pourrait vous intéresser : “Comment faire partie du classement des cabinets d'avocats ?”.

Le sort des contrats et des salariés

En cas de cession de titres, les contrats de travail se poursuivent automatiquement. En cas de cession de fonds de commerce, l'article L.1224-1 du Code du travail impose comme nous l’avons vu le transfert des contrats de travail, mais les contrats commerciaux ne suivent pas nécessairement.

L'avocat doit anticiper ces effets et organiser, le cas échéant, la reprise des contrats stratégiques par l'acquéreur.

La période de transition post-cession

La signature de l'acte de cession ne marque pas la fin de l'opération. La période qui suit (généralement 6 à 12 mois) est décisive pour la réussite de la transmission d’entreprise.

L'avocat organise les conditions d'accompagnement du cédant (durée, rémunération, périmètre d'intervention), rédige les avenants nécessaires aux contrats de travail ou aux mandats sociaux et s'assure que les formalités post-cession sont effectuées dans les délais (enregistrement, publication, déclarations fiscales, modifications statutaires).

C'est aussi pendant cette période que les premiers tests de la GAP surviennent : un client qui résilie, un contrôle fiscal qui tombe, un litige oublié qui refait surface. L'avocat du cédant doit être réactif pour gérer ces situations et éviter que de petits incidents ne se transforment en contentieux.

L'avocat comme chef d'orchestre : coordonner les intervenants

Une transmission d'entreprise mobilise plusieurs professionnels :

- L'expert-comptable pour la valorisation et les retraitements.

- Le notaire si des biens immobiliers sont concernés.

- Le banquier pour le financement de la reprise.

- Le conseil en gestion de patrimoine pour l'optimisation patrimoniale du cédant.

- Parfois un cabinet de conseil pour la due diligence opérationnelle.

Chacun de ces intervenants travaille sur son périmètre. Le problème, c'est que personne ne regarde l'ensemble…

Pourquoi la coordination est indispensable

Dans une transmission d’entreprise, tout est lié :

- Le schéma juridique impacte la fiscalité.

- La fiscalité impacte le prix net pour le cédant.

- Le prix impacte le montage financier du repreneur.

- Le montage financier impacte les garanties demandées.

- Les garanties impactent les clauses du protocole.

Quand chaque intervenant avance dans son couloir sans vision transversale, les incohérences s'accumulent : l'expert-comptable modélise un prix de cession, l'avocat du cédant négocie un autre prix, le banquier valorise la cible sur une troisième base, le conseil en patrimoine propose un montage d'apport-cession sans savoir que les statuts contiennent une clause d'agrément qui le bloque, le notaire découvre au dernier moment qu'un bail commercial n'est pas cessible !

Ces dysfonctionnements ne sont pas rares. Ils sont même la norme quand personne ne tient le rôle de coordinateur.

Le rôle naturel de l'avocat dans cette coordination

L'avocat est le professionnel le mieux positionné pour assumer ce rôle, pour une raison simple : il est le seul à intervenir sur l'ensemble du périmètre de l'opération, du début à la fin.

En effet :

- L'expert-comptable intervient principalement sur la valorisation et les aspects financiers.

- Le notaire intervient sur les actes immobiliers et les donations.

- Le banquier intervient sur le financement.

L'avocat, lui, touche à tout : la stratégie, la structuration, la négociation, la rédaction des actes, la coordination des conditions suspensives, le suivi post-cession.

Cette position transversale lui permet de repérer les incohérences entre les différents chantiers, de s'assurer que les calendriers sont alignés et de faire circuler l'information entre les intervenants.

En pratique, cela se traduit par l'organisation de réunions de coordination régulières, la tenue d'un rétroplanning partagé et une communication proactive avec chaque intervenant pour anticiper les points de blocage.

Cet article pourrait vous intéresser : Salaire avocat en droit des affaires : combien gagne-t-on selon les pratiques ?

Savoir ralentir et savoir dire non

Le rôle de coordination inclut aussi une fonction d'alerte que peu de professionnels osent assumer.

Un dirigeant qui veut signer dans quatre semaines alors que l'audit juridique n'est pas terminé. Un acquéreur qui propose un montage fiscal agressif pour réduire le prix. Un cédant qui veut dissimuler un contentieux en cours pour ne pas effrayer le repreneur : l'avocat est là pour ralentir quand le rythme compromet la sécurité de l'opération.

Il est là pour refuser un montage qui expose son client à un risque de requalification fiscale, pour rappeler que la transparence, même quand elle est inconfortable, est toujours préférable à la dissimulation, qui finit invariablement par se retourner contre son auteur.

Cette fonction de garde-fou est ingrate, oui. Elle crée parfois des frictions avec le client, qui veut avancer vite. Mais c'est précisément ce qui distingue un conseil de qualité d'un simple exécutant.

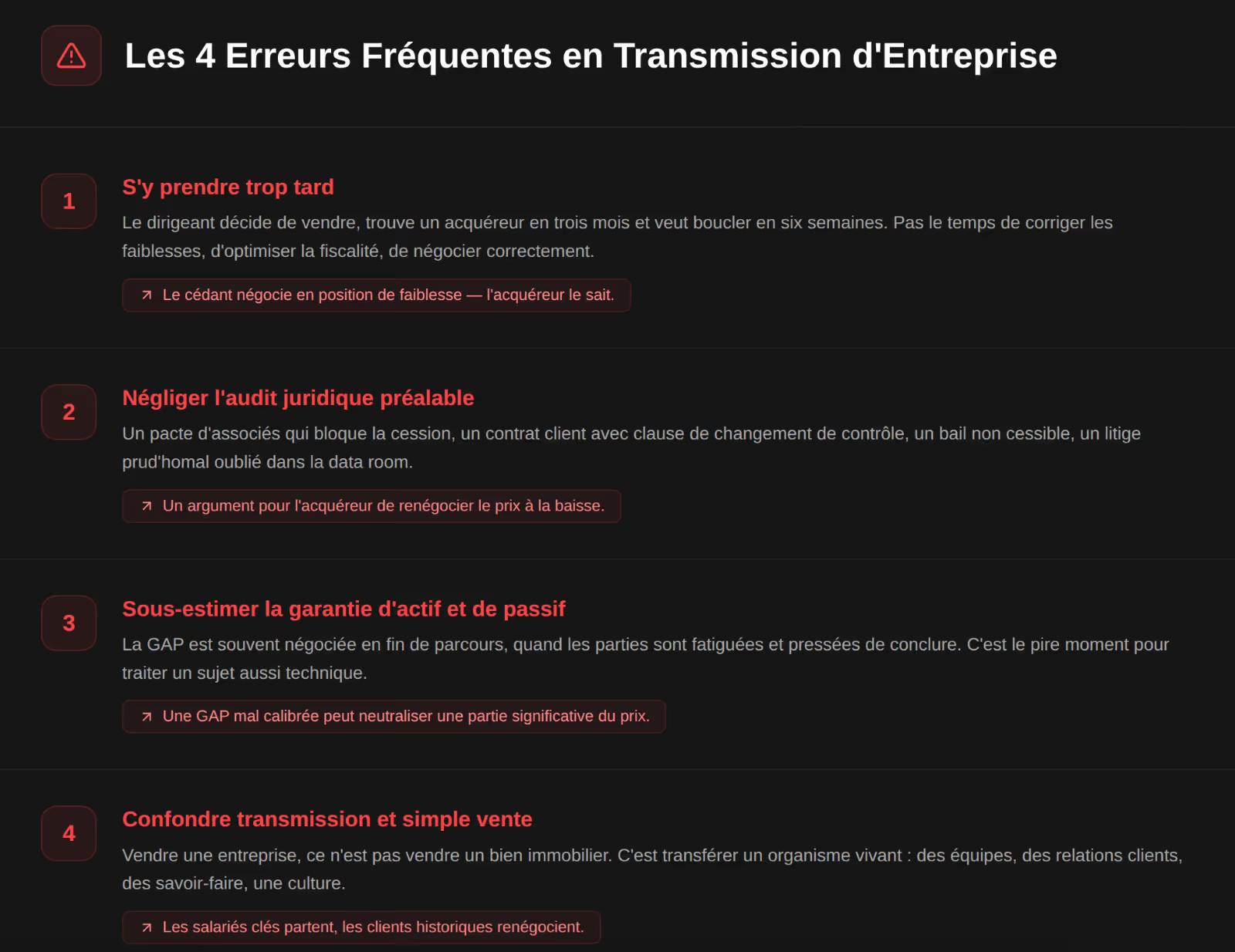

Les erreurs fréquentes dans une transmission d'entreprise

1 - S'y prendre trop tard

C'est l'erreur la plus courante et la plus coûteuse. Le dirigeant décide de vendre, trouve un acquéreur en trois mois et veut boucler l'opération dans les six semaines.

À ce rythme, il n'y a pas le temps de corriger les faiblesses de l'entreprise, pas le temps d'optimiser la situation fiscale, pas le temps de négocier correctement. Le cédant est en position de faiblesse parce qu'il est pressé…et l'acquéreur le sait.

Redisons-le, une transmission d’entreprise bien préparée se lance 18 à 24 mois avant la date de cession souhaitée. C'est un investissement en temps qui se traduit directement en valeur.

2 - Négliger l'audit juridique préalable

Combien de cessions sont retardées ou avortées parce qu'un problème juridique apparaît au milieu des négociations ? Cela peut être :

- Un pacte d'associés qui bloque la cession.

- Un contrat client avec une clause de changement de contrôle.

- Un bail commercial non cessible.

- Un litige prud'homal oublié dans la data room.

Ces éléments auraient pu être identifiés et traités en amont. Quand ils surgissent en cours de négociation, ils fragilisent la position du cédant, retardent le calendrier et donnent à l'acquéreur un argument pour renégocier le prix à la baisse.

3 - Sous-estimer la garantie d'actif et de passif

La GAP est souvent négociée en fin de parcours, quand les parties sont fatiguées et pressées de conclure. C'est le pire moment pour traiter un sujet aussi technique et aussi lourd de conséquences.

Un cédant qui accepte une GAP de 100 % du prix de cession sur cinq ans prend un risque considérable.

La GAP mérite d'être négociée avec autant de soin que le prix lui-même. C'est l'un des sujets où l'avocat apporte le plus de valeur et où son absence se paie le plus cher.

4 - Confondre transmission et simple vente

Vendre une entreprise, ce n'est pas vendre un bien immobilier ou un véhicule.

C'est transférer un organisme vivant : des équipes, des relations clients, des savoir-faire, une culture.

Les dirigeants qui traitent la transmission d’entreprise comme une transaction ponctuelle prennent le risque de voir l'entreprise se déstabiliser après la cession. Les salariés clés partent. Les clients historiques renégocient. Le repreneur, livré à lui-même, découvre des problèmes que personne ne lui avait signalés.

Une transmission d’entreprise réussie intègre au contraire :

- Une période de transition structurée.

- Un transfert organisé des relations et des compétences.

- Une communication maîtrisée auprès des équipes et des partenaires.

L'avocat organise ce cadre, le cédant le met en œuvre.

Conclusion

La transmission d'entreprise est l'une des opérations les plus complexes qu'un dirigeant puisse mener, parce qu’elle touche à la fois au droit des sociétés, au droit fiscal, au droit du travail, au droit des contrats, à la stratégie patrimoniale, aux relations humaines.

Elle engage des montants significatifs, des délais longs et des conséquences irréversibles.

L'avocat, on l’a vu, n'est pas un intervenant parmi d'autres dans ce processus. Il en est le pilote :

- En amont, il clarifie l'intention du dirigeant, audite la situation juridique de l'entreprise et pose la stratégie de transmission.

- Pendant l'opération, il structure le schéma juridique, encadre la négociation et sécurise les clauses critiques (à commencer par la garantie d'actif et de passif).

- Tout au long du processus, il coordonne les intervenants, aligne les calendriers et assume la fonction de garde-fou quand la pression pousse à aller trop vite ou à prendre des raccourcis.

L'expert-comptable, le notaire, le banquier, le conseil en patrimoine jouent chacun un rôle essentiel, mais c'est l'avocat qui tient la vision d'ensemble, parce que c'est lui qui maîtrise l'architecture juridique de l'opération, celle qui détermine tout le reste.

Pour les avocats qui accompagnent des dirigeants de PME, la transmission d'entreprise est une mission à forte valeur ajoutée, à forte valeur perçue par le client et à fort potentiel de développement pour le cabinet. C'est aussi, disons-le, l'une des missions les plus exigeantes du métier, celle où la rigueur, l'anticipation et la capacité à dire non font toute la différence entre une opération réussie et un contentieux qui dure des années.

Développer votre activité de transmission : Liberall Conseil accompagne les cabinets d'avocats

La transmission d'entreprise est une mission à forte valeur ajoutée. Encore faut-il que vos clients sachent que vous la proposez, que votre cabinet soit organisé pour la délivrer efficacement et que votre stratégie commerciale vous permette de capter ces dossiers avant qu'ils ne partent chez un confrère.

Liberall Conseil accompagne les cabinets d'avocats dans la structuration de leur développement :

- Positionnement de l'offre.

- Stratégie d'acquisition client.

- Optimisation des processus internes.

- Intégration d'outils de pilotage.

L'objectif est simple : transformer votre expertise en moteur de croissance pour votre cabinet d’avocat.

Découvrir notre accompagnement pour les cabinets d'avocats

Cet article pourrait vous intéresser : Comment négocier ses honoraires : arrêtez de vendre votre temps, vendez votre valeur

.png)

.png)